Impossible avec un chèque de dépasser le seuil fixé pour sa carte bancaire, avec, là encore, des frais annexes à considérer. Certaines personnes pourraient également avancer que le paiement par chèque qui constitue en quelque sorte un paiement en format papier ne peut pas être piraté par informatique. De quoi donner envie peut-être de ressortir son chéquier du tiroir où on l’avait relégué ou d’en commander un si on ne connait pas ce moyen de paiement.

Pourtant, attention, car mal remplir un chèque peut avoir des conséquences comme nous allons le voir dans cet article. Voici comment le remplir correctement, afin de profiter de tous ses avantages.

Par ailleurs, nous verrons dans cet article qu’il est recommandé de toujours avoir à disposition un bordereau de remise de chèques, qui peut être exigé par sa banque pour encaisser plusieurs chèques, en plus des chèques eux-mêmes. Le site de Selectra rappelle les consignes pour remplir correctement une remise de chèques.

Bien remplir un chèque : les 5 étapes

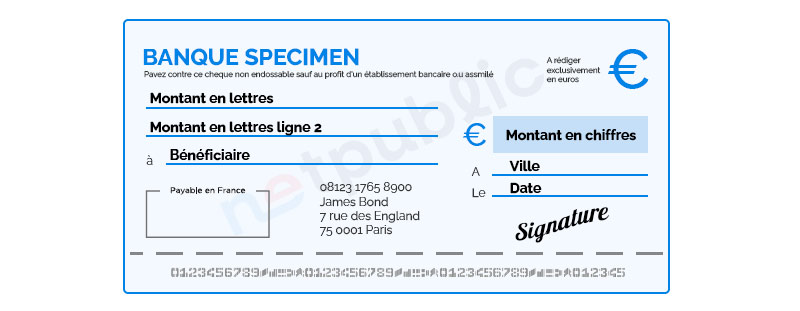

Ce tout petit bout de papier ; qui répond à des normes bien précises en termes de dimensions (175 x 80 mm) mais aussi d’emplacement des différentes mentions ; doit être bien rempli. Pour cela, bien entendu vous devez vous munir d’un crayon dont l’encre ne peut pas être effacée (pas de stylo plume par exemple ou de crayon papier) et qui permette de lire parfaitement tout ce qui est inscrit. On recommande à cet effet d’utiliser un stylo à bille à encre noire. Nous expliquerons les raisons de ce choix plus avant dans cet article. Prêt à remplir votre premier chèque ? Voici comment procéder.

1. Inscrire le montant du paiement en chiffres

C’est là toute la spécificité du chèque. Pour éviter toute erreur d’interprétation d’écriture mais aussi de falsification des chiffres (il est par exemple facile de transformer un 0 en 8 ou un 3 en 9, il doit être écrit deux fois. La première fois en chiffres, à droite, à côté du symbole de l’euro, dans le petit encart rectangulaire à contour épais qui peut être d’une couleur différente que le reste du document. Si la somme écrite ne remplit pas la totalité de ce rectangle, il convient de tirer un trait afin de ne pas permettre l’écriture de chiffres supplémentaires. Quoi qu’il en soit, il convient, pour les mêmes raisons, de commencer l’écriture de cette somme le plus près possible du bord gauche.

2. Renseigner le montant en lettres

Ce même montant figurera en haut à gauche, sous la mention « payez contre ce chèque la somme de ». On réécrit alors chaque chiffre en toutes lettres. Si la somme n’est pas ronde et comprend des centimes d’euros, on marque « et » suivi de la rédaction des lettres pour désigner la somme correspondant aux centimes. Comme pour la somme en chiffres, l’écriture doit prendre toute la place, quitte à tirer un trait à la fin de la retranscription.

Les deux sommes doivent bien sûr être identiques ; d’où l’importance de relire ce que l’on a écrit. Ainsi, à titre d’exemple : si on fait un chèque de 300 euros, sur la partie droite, il sera marqué : « 300 » et sur la partie gauche « trois cents euros ». Pour une somme comportant une virgule (300.50 euros) : on inscrira « 300.50 » à droite et « trois cents euros et cinquante centimes », à gauche.

3. Indiquer le lieu et la date de l’émission du chèque

Juste en-dessous de la somme inscrite en chiffres, on indique la ville où on se trouve au moment du remplissage du chèque. A cet effet, le modèle vierge du chèque comprend un « à » qui permet d’indiquer le lieu. Le déterminant défini « le » indique l’endroit où la personne qui remplit le chèque doit mettre la date. Le plus souvent, le chèque est rédigé le même jour où le jour est donné à son bénéficiaire.

Dans ce cadre, il est bon de noter que le fait d’antidater un chèque ou même de le postdater est interdit par la loi. Le nom de la personne qui est destinataire du chèque (le bénéficiaire) : Le bénéficiaire est celui qui va toucher l’argent en le donnant à sa banque. Son nom doit naturellement figurer sur le chèque, juste en-dessous de la somme écrite en toutes lettres.

4. Ecrire le nom du bénéficiaire

La préposition « à » permet au rédacteur du chèque de ne pas se tromper d’endroit. Mieux vaut avoir toutes les précisions sur le bénéficiaire avant de noter son nom. Si on a peur de faire une bêtise en orthographiant mal le nom de famille, si on ne sait pas si la personne doit par exemple indiquer « monsieur et madame X » ou Monsieur ou madame X » etc… ; comme il est parfois convenu avec la banque, il est préférable de s’abstenir. Dans ce cas, on ne laisse pas cette case vide, on ne remplit pas du tout le chèque et nous allons voir pourquoi, par la suite.

5. Signer son chèque

Sans signature de la part de l’émetteur du chèque, celui-ci n’aura aucune validité et ne pourra pas être encaissé. Le fait de signer est synonyme de consentement à rédiger le chèque et donc vouloir être prélevé de cette somme au bénéfice d’un tiers. La signature doit apparaitre en bas à droite, en-dessous du lieu et de la date d’émission.

Elle doit être la même que celle émise lors de l’ouverture du compte bancaire rattaché. En effet, la banque, pour plus de sûreté va vérifier l’authenticité du document en se basant sur la signature. La signature normalement ne se fait que quand les autres mentions sont remplies : c’est la phase finale de remplissage. Une fois que l’on a vérifié que tout était bon, il ne reste plus qu’à signer.

Comment suivre ses différents chèques émis ?

Notamment pour pouvoir gérer son budget dans les meilleures conditions, il est important de suivre les différents chèques émis. Ces derniers apparaissent sur le relevé de compte avec leur numéro. Ce dernier est unique et apparait aussi bien sur le chèque en lui-même que sur le talon ; soit la partie qui ne se détache pas et qui reste au niveau du corps du chéquier. Cette partie peut se trouver sur la gauche du chèque ou sur le dessus selon les banques.

Pour savoir si un chèque a bien été débité et à quelle date, il convient donc de noter scrupuleusement sur le talon la date à laquelle a été émis chaque chèque, le montant qui sera prélevé et le bénéficiaire. Même si cela n’est pas commun à tous les établissements bancaires, certains d’entre eux proposent des chéquiers qui contiennent des copies carbones ; l’idée étant que toutes les informations remplies y figurent de manière fiable afin de faciliter le suivi de chèques des clients.

Endosser un chèque et le déposer en banque classique ou en ligne : comment faire ?

L’encaissement et le dépôt de chèque peut se faire auprès de toutes les banques physiques et beaucoup de banques en ligne le permettent désormais, ce qui n’était pas le cas auparavant. Quand elles sont adossées à des banques physiques, c’est bien entendu nettement plus simple. Au dos du chèque, quand on est son bénéficiaire, il convient de noter son numéro de compte bancaire. Il ne faut pas oublier de signer juste en-dessous.

Certaines banques acceptent sans problème que le numéro de compte soit inscrit juste à côté de son nom de bénéficiaire. Mais il ne faut pas, dans ce cas, oublier de retourner le chèque pour y apposer sa signature. Comme dit, le délai pour l’encaissement n’est pas extensible. Au bout d’un an et 8 jours, le chèque ne pourra plus être enregistré.

Même si certains établissements bancaires ne posent pas de problème quand il s’agit de mettre un chèque en banque, quand il y en a plusieurs, mieux vaut remplir ce que l’on appelle un bordereau de remise de chèques et qui récapitule les données les plus importantes des différents chèques pour que la banque puisse les traiter.

S’agissant d’une banque en ligne, le ou les chèques sont à envoyer dans une enveloppe à l’adresse indiquée. Il faudra attendre un délai de deux à trois jours (sans compter la durée d’acheminement par voie postale) pour voir apparaitre la somme sur son compte courant. Il est possible de réduire ce délai en utilisant ce que l’on appelle un bordereau numérique qui a la même valeur au lieu du bordereau papier dont l’utilisation est particulièrement recommandée pour les banques digitales.

Découvrez également sur le même thème notre guide sur le chèque de banque !

Pourquoi est-ce important de bien remplir son chèque ? Les 8 raisons

Il est important de bien remplir son chèque pour diverses raisons :

Il est important de bien remplir son chèque pour diverses raisons :

- Si une mention n’est pas remplie ou que la signature n’apparait pas, le chèque ne sera pas valide et la personne ou le commerce ne pourra pas être payé. L’émetteur et le récepteur doivent donc tous les deux vérifier que tout est conforme, pour que ce moyen de paiement soit efficace.

- Si on peut ne pas voir quel mal il y aurait à ne pas mettre le lieu où a été émis le chèque, il n’en va pas de même pour la somme. Il ne faut en aucun cas signer ce que l’on appelle un « chèque en blanc », même si on confie ce document à une personne de confiance. Personne n’est à l’abri d’une perte. Il s’agit d’un petit bout de papier qui peut facilement sortir d’une poche ou s’envoler quand on ouvre son portefeuille, si on l’a juste glissé à l’intérieur.

- Vous avez rempli votre chèque tout à fait correctement mais avec un stylo plume dont l’encre est effaçable ou encore un crayon de bois ? Pour un bénéficiaire sans scrupule, il est facile de modifier la somme et de suivre les traits de votre signature, avec un stylo bille et ensuite de gommer les traces de votre précédente écriture. Il serait très difficile de prouver que vous n’êtes pas l’auteur de ce chèque, puisqu’en l’occurrence cela serait le cas, même si la somme prélevée est pharaonique et pas celle que vous aviez indiquée de prime abord.

- Une faute ? Mieux vaut déchirer le chèque en tous petits morceaux, voire le brûler car les ratures ne sont pas appréciées par les banques et c’est tant mieux : personne ne peut en effet leur garantir que ces surcharges et ratures ne sont pas l’œuvre d’une personne tierce qui entend profiter du chèque alors qu’elle n’en est pas la bénéficiaire.

- Bien entendu, comme dit, un chèque ne peut pas être piraté, mais il est facile de faire un chèque à la place d’une autre personne, quitte à l’endosser ! Cette action malhonnête cependant ne peut pas arriver si l’on ne sait pas imiter la signature. Pour éviter de faciliter cet acte, il est conseillé de détacher le chèque avant de signer. En effet, l’utilisation d’un stylo à bille, mais aussi la fermeté avec laquelle parfois, on trace sa signature peut laisser une trace sur les chèques vierges situés en-dessous. Il est alors plus facile de reproduire la signature en s’aidant de cette marque en relief laissée par le possesseur du chéquier.

- Pourquoi signer en tout dernier ? Tout simplement parce qu’en constatant une erreur, il est facile de froisser le chèque et de le mettre à la poubelle. S’il est récupéré par une personne mal intentionnée, le fait par exemple de voir qu’il n’est pas rempli en entier et que le destinataire n’y figure pas permet d’inscrire son nom et de pouvoir endosser ce chèque !

- La loi prévoit de pouvoir encaisser les chèques pendant une certaine période : ils ne sont pas valables indéfiniment. Si on vous a fait un chèque, vous avez ainsi un an et 8 jours pour l’endosser, pour pouvoir voir l’argent apparaitre sur votre compte et être débité de celui de son émetteur.

- Vous vous trouvez dans un pays de l’Union Européenne et vous vous apprêtez à faire un chèque ? Mieux vaut vous abstenir. Premièrement, il n’est pas toujours accepté et cela peut engendrer des frais supplémentaires dont chaque client préfère généralement se passer.