Grâce à des primes de bienvenue alléchantes de 50 à 250 € à l’ouverture, à des frais réduits, à une disponibilité 24h/24 et 7j/7 et à la gratuité de la carte bancaire, les nouvelles banques en ligne attirent de plus en plus de jeunes, de familles et même de petites et moyennes entreprises. Aujourd’hui, les consommateurs exigent de pouvoir contrôler facilement leur compte bancaire, de gérer leurs finances depuis leur domicile (et leur smartphone) et d’investir facilement en ligne. Découvrons ensemble, les offres de BoursoBank, Hello bank!, Fortuneo, N26 et toutes les autres.

Les meilleures banques en ligne en 2025

Découvrez notre sélection des meilleures banques en ligne et leurs avantages en bref. Vous retrouverez le détail des offres de chaque banque, dans notre classement présent un peu plus bas dans ce guide.

- Visa Welcome & Ultim gratuites

- Pas de condition de revenus

- Application mobile

- 0€ de frais de tenue de compte

- Carte Mastercard gratuite

- Pas de condition de revenus

- Interface de gestion de budget

- 0€ de frais de tenue de compte

- Carte Hello One gratuite

- Pas de condition de revenus

- Dépôts de chèques en agence

- 0€ de frais de tenue de compte

- Carte N26 Standard gratuite

- Pas de condition de revenus

- Ouverture de compte 100% en ligne

- 0€ de frais de tenue de compte

- Carte Visa Premier gratuite

- Pas de condition de revenus

- Dépôts chèques et espèces en agence

- 0€ de frais de tenue de compte

- Carte Visa Premier gratuite

- 1200€ de revenu minimum

- Application mobile

- 0€ de frais de tenue de compte

- Carte bancaire gratuite

- Pas de condition de revenus

- Personnalisation de la carte

- 0€ de frais de tenue de compte

- Carte Mastercard gratuite

- Pas de condition de revenus

- Application mobile mobile

- 0€ de frais de tenue de compte

Qu’est-ce qu’une banque en ligne ?

Au sens large du terme, une banque en ligne désigne une banque virtuelle qui ne dispose d’aucune agence bancaire « en dur » destinée à l’accueil de sa clientèle. Cet établissement de détail propose des produits et des services identiques à ceux d’une banque traditionnelle. En revanche, ils sont complètement dématérialisés. Autrement dit, l’ensemble de la relation banque-client est géré via internet et/ou la téléphonie mobile.

Pour satisfaire au mieux et dans les plus brefs délais les besoins et les attentes de leurs clients, certaines des meilleures banques en ligne mettent à leur disposition une équipe de conseillers joignables par téléphone. Ces derniers ont pour mission d’accompagner les clients, pour qu’ils deviennent très vite autonomes dans l’utilisation des services.

Pour satisfaire au mieux et dans les plus brefs délais les besoins et les attentes de leurs clients, certaines des meilleures banques en ligne mettent à leur disposition une équipe de conseillers joignables par téléphone. Ces derniers ont pour mission d’accompagner les clients, pour qu’ils deviennent très vite autonomes dans l’utilisation des services.

Des tarifs plus compétitifs

Ce mode de fonctionnement dématérialisé permet aux banques virtuelles de pratiquer des tarifs beaucoup plus compétitifs, voire nuls, comparés à ceux proposés par les réseaux de banques classiques. D’abord, elles n’engagent pas de frais immobiliers pour la location d’agences physiques. Puis, le nombre de leurs employés reste très faible.

De nos jours, les banques en ligne se positionnent en véritable alternative aux réseaux de banques traditionnels. Il suffit d’adhérer à la banque virtuelle de votre choix et d’avoir votre propre espace client auprès de celle-ci, pour gérer votre compte en toute simplicité. Comme une banque physique, elles permettent de commander un chéquier, de faire des dépôts, de demander un prêt personnel ou un crédit immobilier, de consulter son solde, etc.

Des opérations uniquement en ligne

Par contre, la quasi-totalité des opérations et démarches se fait en ligne. En d’autres termes, en tant que client, la relation avec votre banquier est différente, mais le service reste le même. Cependant, il est primordial de faire la distinction entre les banques à distance et les banques en ligne. Les premières sont des agences dématérialisées qui dépendent des réseaux de banques classiques. De ce fait, elles appliquent les mêmes tarifs. Les seuls avantages qui vous sont offerts portent sur les services en ligne : espace client sécurisé, alertes SMS, contact téléphonique, consultation de solde, etc.

Avantages et inconvénients d’une banque en ligne

Le nombre de personnes attirées par les offres des banques en ligne ne cesse de croître. À l’heure actuelle, la meilleure banque en ligne comptent plus de dix millions de clients en France. Pour cause, comparée aux banques traditionnelles, elles présentent de nombreux avantages.

Prix hautement concurrentiels

Le premier avantage d’une banque en ligne sur une banque traditionnelle, est sans nul doute sa grille tarifaire hautement concurrentielle. Dans la grande majorité des cas, les banques virtuelles ne font pas payer de frais à sa clientèle, sur une multitude d’opérations courantes. De nombreuses banques virtuelles proposent en outre des cartes bancaires (Visa, Mastercard, etc) sans aucun frais annuel.

À titre d’exemple, elles ne prélèvent pas de frais de tenue de compte, tandis que l’accès multiplateforme (smartphone, tablette ou encore montre connectée) est généralement gratuit. Ce qui leur confère une compétitivité tarifaire incomparable.

Néanmoins, celle-ci dépasse les opérations du quotidien. Si vous vous retrouvez en situation de découvert, votre banque en ligne est beaucoup plus clémente qu’une banque physique. La plupart du temps, vous n’aurez pas à payer des commissions d’intervention qui ont normalement un impact important sur votre budget.

Les frais à l’étranger

Le choix d’une banque en ligne et de la carte bancaire qui lui est rattachée, doit aussi passer par l’examen minutieux des frais de carte à l’étranger. C’est une réelle préoccupation pour de nombreux français expatriés, faisant leurs études à l’étranger dans la cadre d’un Erasmus, pour leurs vacances, etc. Aussi, nous avons résumé dans le tableau ci-après les principaux frais facturés par les banques en ligne lors d’un paiement par carte à l’étranger.

| Banque | Retrait hors UE | Paiement hors UE |

|---|---|---|

| BforBank | 1,95 % | 1,95 % |

| BoursoBank | Gratuit avec la Visa Ultim Metal ou 1,69 % avec l'offre Ultim et Welcome | Gratuits |

| Fortuneo | Gratuit avec FOSFO et Gold Mastercard et 1,94 % avec l'offre classique | Gratuit avec FOSFO et Gold Mastercard et 1,94 % avec l'offre classique |

| Hello Bank | 2 % (Gratuit Hello Prime) | 2 % (gratuit Hello Prime) |

| ING | 2 % (0,50 € minimum facturé) | 2 % (0,50 € minimum facturé) |

| Monabanq | 2 % avec Pratiq, 3 retraits gratuits/an pour Pratiq +, 25 retraits par an avec Uniq ou gratuit avec Uniq+ | 2 % avec Pratiq et Pratiq + ou 50 paiements/an avec Uniq ou gratuit avec Uniq + |

| Orange Bank | 2 % (gratuit avec la carte Premium) | 2% (gratuit avec la carte Premium) |

Accès multicanal et des horaires élargis

Comme la plupart des banques en ligne ne disposent pas d’agences physiques pour accueillir leurs clients, elles se rattrapent dans l’adaptation et la qualité des services en ligne proposés. Ils sont à la fois plus poussés et plus performants par rapport à ceux des banques traditionnelles.

Comme la plupart des banques en ligne ne disposent pas d’agences physiques pour accueillir leurs clients, elles se rattrapent dans l’adaptation et la qualité des services en ligne proposés. Ils sont à la fois plus poussés et plus performants par rapport à ceux des banques traditionnelles.

Cela se traduit notamment par un accès multicanal à vos comptes, et ce, à des plages horaires élargies. En prime, il est possible de joindre un conseiller par téléphone sur des créneaux horaires nettement plus larges (de 8 h à 19 h en semaine et de 9 h à 18 h le samedi) comparés aux heures d’ouverture classiques des banques traditionnelles (de 9 h 30 à 17 h 30 en semaine en général).

Plus grande disponibilité des conseillers

Une plus grande disponibilité des conseillers est un autre avantage majeur des banques en ligne. Les accès internet et mobile vous permettent déjà de réaliser diverses opérations bancaires de n’importe où et à tout moment. De plus, les conseillers sont accessibles par tchat et par téléphone. Le tchat est un moyen efficace d’obtenir une réponse rapide à vos différentes interrogations. Certaines banques virtuelles ont même mis en place un service client disponible 24h/24, du lundi au samedi.

Offres d’épargne sans frais d’entrée

Outre leur compétitivité tarifaire et leur disponibilité plus importante, les meilleures banques en ligne ont fait des produits d’épargne un de leurs domaines de prédilection. Par exemple, elles proposent des contrats d’assurance-vie avec de meilleures performances sur les fonds en Euros. En prime, elles ne facturent pas de frais d’entrée et prélèvent des frais de gestion et d’arbitrage réduits. Par ailleurs, les contrats d’assurance-vie multisupports proposés assurent un choix d’unité de compte plus diversifié et plus élevé.

Les points faibles des meilleures banques en ligne

En dépit de leurs avantages, les banques en ligne présentent quelques risques et inconvénients. En effet, il est pratique d’avoir accès à votre compte bancaire, peu importe l’heure et l’endroit où vous vous trouvez. Toutefois, il est généralement difficile de développer une relation de confiance.

Dans une banque physique, il vous est attribué un gestionnaire de compte individuel. Ainsi, une banque virtuelle peut paraître « lointaine » si vous avez l’habitude de rencontrer physiquement un conseiller pour échanger.

Le manque de distributeurs figure également parmi les défauts d’ouvrir un compte bancaire dans une banque virtuelle. Certaines d’entre elles n’en possèdent même pas.

Enfin, comme l’application fonctionne au moyen d’un navigateur web ou d’une application pour smartphone, le plus grand risque demeure le piratage et l’usurpation d’identité. Le vol d’identité et de coordonnées bancaires se fait soit par l’hameçonnage, soit par la technique des key logger. Au préalable, il est recommandé de renforcer vos compétences en matière d’utilisation d’internet et de nouvelles technologies.

Comment ouvrir un compte dans une banque en ligne ?

Adhérer à l’une de ces meilleures banques en ligne est facile et se fait en un minimum de temps. Vous devez en premier lieu numériser les documents exigés :

- carte d’identité,

- justificatif de domicile,

- justificatifs de revenus,

- etc.

Ensuite, vous les envoyez à la banque virtuelle de votre choix. Puis, un conseiller procède à leur vérification pour s’assurer de leur validité. Si aucun problème n’est détecté, votre compte bancaire est ouvert dans les minutes qui suivent. Votre carte bancaire vous est envoyée quelques jours plus tard par lettre recommandée avec accusé de réception.

La détention d’un compte bancaire, comme sa fermeture, est sans engagement dans une banque en ligne. Ce qui est pratique en comparaison avec le formalisme et les démarches administratives dans une banque classique (demande de rendez-vous, signature d’un grand nombre de documents, etc.). Cependant, il est préconisé de ne pas clore immédiatement votre compte bancaire dans une banque physique. Vous devez d’abord vous assurer que le service, en particulier l’absence d’un gestionnaire attitré, corresponde à vos besoins et vos attentes.

Quant à l’ouverture d’un compte courant dans une banque virtuelle, elle se fait généralement sous quelques conditions financières. Souvent, vous devez effectuer un versement initial à l’ouverture et justifier d’un revenu mensuel minimum ou d’une épargne. Certains établissements réclament aussi un montant minimal d’encours sur votre compte bancaire une fois celui-ci ouvert. En revanche, il ne vous est pas toujours demandé de domicilier vos revenus ou de faire de votre banque en ligne votre banque principale, deux pratiques courantes dans les banques traditionnelles.

Dépôts de chèques et d’espèces dans les meilleures banques en ligne

Comme son nom l’indique, une banque en ligne vous propose des services dématérialisés. Cela vous permet de gérer au quotidien votre compte bancaire en toute facilité et autonomie. Pour autant, se pose le problème des dépôts de chèques et d’espèces.

Dépôt de chèques

Certaines banques virtuelles n’offrent pas à leur clientèle un accès à un réseau d’agences bancaires. Or, cela ne doit pas vous empêcher d’utiliser les services d’une banque en ligne. Afin de remédier à ce problème, il existe plusieurs solutions détaillées après le tableau récapitulatif ci-contre.

| Banque en ligne | Dépôt au guichet | Dépôt digital | Via un DAB | Par voie postale |

|---|---|---|---|---|

| BforBank | non | oui | non | oui |

| BoursoBank | non | oui | non | oui |

| Fortuneo | non | non | non | oui |

| Hello Bank | oui | oui | oui (BNP) | oui |

| ING | non | non | non | oui |

| Monabanq | oui | non | oui (CIC) | oui |

| Orange Bank | non | non | non | oui |

Envoi par courrier

La solution la plus courante est l’envoi par voie postale à l’adresse communiquée par votre banque en ligne. Au préalable, elle vous fait parvenir gratuitement un chéquier et des bordereaux de remise de chèques. Avant de poster le chèque à encaisser, il suffit de remplir un bordereau et d’apposer au dos de celui-ci votre numéro de compte et votre signature.

Numérisation du chèque

L’alternative à l’envoi par voie postale est la numérisation du chèque. Néanmoins, cette option n’est disponible que pour certaines des meilleures banques en ligne. Vous installez une application sur votre smartphone. Elle vous donne la possibilité de scanner le chèque (ou chèque de banque). Après le scan, elle procède à la lecture et remplit automatiquement la remise pour vous faire gagner du temps. Toutefois, cela ne vous dispense pas de l’envoi du chèque à encaisser après l’avoir numérisé.

Dépôt en guichet automatique ou en agence

Cette option n’est valable que pour de rares enseignes. Monabanq permet de déposer vos chèques en guichet automatique, tandis que Hello Bank vous autorise à effectuer vos dépôts dans les agences BNP Paribas.

Dépôt d’argent liquide

Comme le dépôt de chèques, le dépôt d’espèces est une question qui revient souvent, lorsque vous passez d’une banque classique à une banque en ligne. Sans une agence bancaire physique, il vous est impossible de réaliser cette opération courante. Heureusement, diverses solutions existent.

Mandat cash de la Poste

La première possibilité pour déposer de l’argent liquide sur votre compte bancaire dans une banque en ligne, est d’utiliser le mandat cash de la Poste. Concrètement, vous effectuez le dépôt depuis votre bureau de poste en présentant votre RIB et une pièce d’identité valide. Pour rappel, cette option est payante, entre 5 et 12 euros, avec un plafond de 1 500 euros au maximum.

Virement entre deux comptes bancaires

Une autre option est possible si vous possédez deux comptes bancaires différents, dont l’un dans une banque traditionnelle. Vous déposez alors l’argent liquide auprès d’une agence physique. Après, vous faites un virement bancaire depuis ce compte vers votre compte chez la banque en ligne. Cependant, cette solution n’est pas très attrayante en termes de coût et de temps.

Dépôt dans une agence physique

Comme pour le dépôt de chèque en guichet automatique ou en agence, cette fonctionnalité n’est à ce jour disponible que pour deux banques en ligne. En partenariat avec le CIC, Monabanq permet à sa clientèle de déposer des sommes en espèces auprès d’une agence. Vous n’avez qu’à vous rendre dans l’une des agences physiques pour effectuer l’opération en toute simplicité. Votre compte sera crédité dans un délai de 24 à 48 heures. En plus, cette banque virtuelle est une banque en ligne sans condition, mais pas gratuite. Néanmoins, ses tarifs demeurent très abordables.

Hello Bank est l’autre banque virtuelle qui offre à ses clients la possibilité d’effectuer du dépôt d’argent liquide en agence. Il suffit de vous rendre auprès de l’une des agences BNP Paribas. Une fois sur place, vous déposez le montant via l’un des automates. Dans un premier temps, vous insérez votre carte bancaire. Ensuite, vous n’avez qu’à suivre les instructions qui s’affichent à l’écran. Votre compte bancaire sera crédité dans les 24 à 48 heures. Contrairement à Monabanq, Hello Bank est une banque en ligne gratuite à condition de justifier d’un revenu mensuel minimal de 1 000 euros.

Les cartes bancaires gratuites proposées par les banques en ligne

Rares sont les banques en ligne qui ne proposent pas à leur clientèle des cartes bancaires gratuites. En contrepartie, elles imposent des conditions pour leur octroi et le maintien de leur gratuité. Elles peuvent varier d’une banque virtuelle à l’autre. Globalement, elles portent sur le niveau de revenus, un versement mensuel ou un dépôt minimal d’épargne et la fréquence d’utilisation.

Carte bancaire gratuite avec ou sans condition de revenus

L’octroi d’une carte bancaire gratuite se fait avec ou sans condition de revenus. Dans le premier cas, vous devez toucher un niveau de revenu mensuel minimal. Il vous sera demandé de le domicilier sur votre compte bancaire. En moyenne, son montant varie de 1 000 à 1 800 euros.

À chaque utilisation, le débit peut être immédiat ou différé. Si vous optez pour une carte bancaire sans condition, le débit est par contre immédiat et ne permet aucun découvert. Il s’agit donc d’une carte bancaire à contrôle de solde.

Dès lors que le solde de votre compte bancaire est insuffisant, toute transaction effectuée est automatiquement refusée.

Carte bancaire gratuite avec ou sans condition d’usage

Comparées aux cartes bancaires gratuites avec ou sans condition de revenus, les cartes bancaires gratuites avec ou sans condition d’usage sont moins fréquentes. Ce sont plutôt des cartes haut de gamme ou premium. Les conditions d’usage sont établies pour inciter les clients à se servir de leur carte bancaire.

Comparées aux cartes bancaires gratuites avec ou sans condition de revenus, les cartes bancaires gratuites avec ou sans condition d’usage sont moins fréquentes. Ce sont plutôt des cartes haut de gamme ou premium. Les conditions d’usage sont établies pour inciter les clients à se servir de leur carte bancaire.

Souvent, votre banque en ligne exige au minimum une utilisation par mois ou par trimestre. En cas de non-respect, vous êtes sanctionné pour le mois ou le trimestre suivant, dont le montant est variable d’une banque virtuelle à l’autre.

Compte joint et carte bancaire gratuite

Si vous détenez un compte joint avec votre conjoint, votre banque en ligne vous offre la possibilité de disposer de deux cartes bancaires gratuites. De ce fait, chacun de vous peut en avoir une et est libre de l’utiliser dans la limite du plafond et le respect des conditions d’usage fixées. Toutefois, leur obtention peut être soumise à des conditions de revenus ou de versement mensuel.

Classement des meilleures banques en ligne : le comparatif des offres

Chaque client étant unique et ayant des besoins spécifiques, il n’existe pas de meilleure banque en ligne universelle. Certaines se démarquent par une politique de prix agressive ou leur support client, tandis que d’autres se distinguent par la qualité globale de leurs offres. Afin de trouver la banque virtuelle qui vous convient le mieux, il est donc recommandé de définir au préalable vos besoins et vos exigences. Puis, vous devez prendre en considération plusieurs paramètres :

- Gratuité des opérations ;

- Facilité de la gestion du compte bancaire ;

- Diversité des produits bancaires et services ;

- Qualité du support client…

Voici les offres et avantages des six banques en ligne qui s’illustrent dans notre classement.

1. BoursoBank

Parmi les pionnières, BoursoBank (anciennement Boursorama Banque) fait partie des plus anciennes et des meilleures banques en ligne. À l’origine, elle proposait à sa clientèle des produits de bourse en ligne. Aujourd’hui, son offre est très élargie en plus des services de bourse : crédits, assurance-vie, livrets d’épargne, assurance auto, etc. La banque en ligne comptait plus de 2,3 millions de clients mi 2020 et vise la barre symbolique des 5 millions pour la fin d’année 2023 et les 8 millions en 2026. Elle mise sur offre large et très compétitive.

- Visa Welcome & Ultim gratuites

- Pas de condition de revenus

- Application mobile

- 0€ de frais de tenue de compte

Dans la grande majorité des classements du moment, BoursoBank arrive souvent comme la première banque en ligne généraliste . L’année dernière, cette banque en ligne ne comptait pas moins de 5 millions de clients et le chiffre ne cesse d’augmenter comme nous l’avons vu. Il est vrai que cette banque digitale mérite largement sa place de numéro un, grâce à des atouts imparables. En voici une liste non exhaustive.

En premier lieu, on apprécie le soin qui a été apporté tant à l’interface du site qu’à la déclinaison mobile : tout a été pensé pour fluidifier la navigation et trouver rapidement ce dont on a besoin.

En premier lieu, on apprécie le soin qui a été apporté tant à l’interface du site qu’à la déclinaison mobile : tout a été pensé pour fluidifier la navigation et trouver rapidement ce dont on a besoin.- Le client n’a rien à débourser pour obtenir la carte Ultim qui n’est pas conditionnée à un niveau de revenus, ce qui n’est pas le cas de toutes les banques en ligne. En termes de prestations, elle s’apparente à une Visa Premier. On peut prétendre à un certain nombre de retraits sans frais en l’utilisant mais aussi à effectuer des paiements dans la zone Euro et en dehors.

- Alors que les français peinent à obtenir un prêt immobilier auprès des banques classiques, pourquoi ne pas ouvrir un compte courant chez BoursoBank ? Elle pratique des taux très compétitifs et cela s’applique également aux crédits à la consommation.

- Il n’y a pas que les plus de 18 ans qui peuvent bénéficier des services de cette excellente banque digitale : les 12-17 ans peuvent ouvrir un compte et avoir leur propre carte. Cela leur permet de gagner en autonomie au niveau de leur argent de poche ; raison pour laquelle sans doute, on parle du compte Freedom (liberté en français).

Que l’on veuille souscrire des produits de placement comme une assurance-vie ou un PER ou encore acheter des actions en Bourse, cela est tout à fait possible avec BoursoBank qui présente néanmoins un point faible en termes de frais dans ce domaine.

Certains clients peuvent hésiter avec son concurrent le plus sérieux ; Fortuneo dont nous allons dresser le portrait juste après. Pourtant, un seul petit détail peut tout changer : le fait de pouvoir prétendre à une carte bancaire en métal et ça, seule BoursoBank permet de le faire aujourd’hui. Cette banque propose également une offre de bienvenue qui, selon les moments, peut être vraiment attractive (de 50 à 150 € pour une ouverture de compte) .

2. Fortuneo

Fortuneo est l’unique banque en ligne qui propose une carte bancaire haut de gamme World Elite Mastecard gratuite, avec possibilité de personnalisation et le paiement sans contact. Ses clients ont accès à une gamme complète de produits : crédit immobilier, assurance-vie, compte-titres, produits d’épargne, etc. Avec près de 700 000 clients en France, elle a été souvent élue banque la moins chère. La majorité des services sont sans aucun frais. Fortuneo propose régulièrement des offres promotionnelles pour l’ouverture d’un compte courant, avec un bonus pouvant atteindre 80 €.

- Carte Mastercard gratuite

- Pas de condition de revenus

- Interface de gestion de budget

- 0€ de frais de tenue de compte

Comme dit dans le paragraphe précédent, il peut être compliqué de choisir entre BoursoBank et Fortuneo tant elles ont à offrir en termes de prestations et ce, quasiment sans frais. L’offre chez Fortuneo est relativement complète comme nous l’évoquons tout de suite en dressant la liste de quelques-uns de ses points forts :

- Même si la carte Premium de chez Fortuneo s’obtient sous réserve de montrer patte blanche au niveau des revenus, elle est gratuite pour le client. C’est le cas de toutes les autres également.

- Toutes les cartes ; y compris celle en entrée de gamme ; promet la gratuité en termes de retraits et de paiements et ce, partout où que vous vous trouviez sur la planète. Ce sont généralement des prestations qui coûtent de l’argent. Rien ne vous empêche d’être globetrotter désormais si vous optez pour cette banque en ligne.

- 100 euros, c’est le premier versement qui vous sera demandé pour ouvrir une assurance-vie chez Fortuneo, ce qui rend ce produit d’épargne accessible à la plus grande majorité d’entre nous.

- Vous comptez ouvrir un compte-titre ou un PEA ? Il faut prêter attention aux frais de courtage qui peuvent faire toute la différence. Chez Fortuneo, ils font partie des plus bas du marché. On dit bravo !

- Mention spéciale au Livret ++ qui mérite bien son nom surtout en ce moment où il rapporte aux clients qui ont eu la bonne idée d’en ouvrir un.

On peut regretter qu’en termes de prêt immobilier, Fortuneo ne soit pas plus compétitive, mais au regard de toutes ses autres prestations, y compris sur la facilité de réaliser ses opérations courantes en ligne, elle mérite largement sa place en seconde position dans ce classement des meilleures banques en ligne.

3. Hello Bank!

Fondée en 2013, Hello Bank! propose des services bancaires complets, des cartes bancaires gratuites et la possibilité de dépôt de chèque en agence. Adossée au réseau de la banque traditionnelle BNP Paribas, elle permet à ses clients d’avoir accès à un réseau de plus de 50 000 distributeurs billets dans 50 pays. La banque compte déjà plus de 3 millions de clients en Europe dont plus de 500 000 rien qu’en France. En 2020, Hello Bank! a revu complètement sa gamme de cartes bancaires pour coller au mieux avec les attentes de ses clients.

- Carte Hello One gratuite

- Pas de condition de revenus

- Dépôts de chèques en agence

- 0€ de frais de tenue de compte

Quand on compare Hello bank! avec une banque physique, il est certain qu’elle permet de faire des économies substantielles, d’autant qu’elle n’a pas à rougir si on les met en comparaison en termes de prestations : qui peut se targuer pour des prix aussi bas de proposer une carte Visa digitale ou encore de pouvoir effectuer ses paiements grâce à son smartphone via Paylib ? Mais ce n’est pas tout :

- Vous avez des chèques ou des espèces à mettre en banque ? Même si des solutions existent désormais dans la plupart des banques en ligne, peut-être préférez-vous les déposer dans une banque physique, pour plus de sûreté. Cela peut vous convaincre d’ouvrir un compte chez Hello Bank ! car vous pourrez alors le faire dans une des agences de BNP Paribas.

- Livret A, LDDS, LEP : quand on cherche des solutions d’épargne sûres et surtout réglementées par l’Etat, pas de souci : on trouve tout cela chez Hello Bank !

- Hello Bank ! ne se réserve pas uniquement aux particuliers, les professionnels peuvent trouver un package de services très intéressant pour leur structure

- Gratuite ou payante (seulement 5 euros par mois) ? Vous avez le choix entre deux formules et deux niveaux de prestations chez cette banque en ligne. Pratique.

- L’offre de bienvenue fait généralement partie des plus attractives du marché pour la troisième meilleure banque en ligne de notre classement !

4. BforBank

BforBank est une banque virtuelle spécialisée dans les produits d’épargne. Cependant, elle propose une gamme complète de produits et services d’une banque : compte bancaire, offre d’épargne, prêt immobilier, crédit à la consommation, etc. Elle est réputée pour la qualité de son service client. Depuis 2018, les conditions de revenu pour ouvrir un compte bancaire sont moins drastiques. Ainsi, BforBank est désormais accessible dès 1 200 € de revenus mensuels contre 1 600 € auparavant.

- Carte Visa Premier gratuite

- 1200€ de revenu minimum

- Application mobile

- 0€ de frais de tenue de compte

Comme Hello Bank, BforBank s’appuie sur l’expertise et l’expérience d’une banque aimée des français : le Crédit Agricole. Depuis quelques temps l’offre boursière ne fait plus partie des prestations proposées, mais elle est censée revenir. Même sans cela, on comprend pourquoi des millions de personnes ont pu se laisser tenter par cette banque en ligne. Ont-elles apprécié la revisite complète du site et de l’offre en 2023 ? L’avenir nous le dira.

En tout cas, elle mise sur plus de simplicité tout en promettant une bonne gamme de services. L’ouverture d’un compte vous donne droit à une carte bancaire, un compte sur livret et la possibilité de souscrire des crédits à la consommation de type personnel (donc sans justificatif d’utilisation de l’argent). Il ne vous en faut peut-être pas davantage et pourtant, voilà ce qu’elle a encore à vous offrir :

En tout cas, elle mise sur plus de simplicité tout en promettant une bonne gamme de services. L’ouverture d’un compte vous donne droit à une carte bancaire, un compte sur livret et la possibilité de souscrire des crédits à la consommation de type personnel (donc sans justificatif d’utilisation de l’argent). Il ne vous en faut peut-être pas davantage et pourtant, voilà ce qu’elle a encore à vous offrir :

- Ajoutons que cette banque ne sélectionne pas ses clients en fonction de leurs revenus.

- Il ne faut que 5 minutes, montre en main, pour ouvrir le compte BforBasic et tous les services associés sont entièrement gratuits.

- Beaucoup de gens apprécient le service client qui se veut accessible et chaleureux et que l’on peut joindre quand on le souhaite, de jour comme de nuit.

- Les clients l’attendaient : leur appel a été entendu, BforBank propose enfin une carte virtuelle.

- Cette banque en ligne ne se repose jamais sur ses lauriers et on peut compter prochainement sur de nouvelles fonctionnalités…

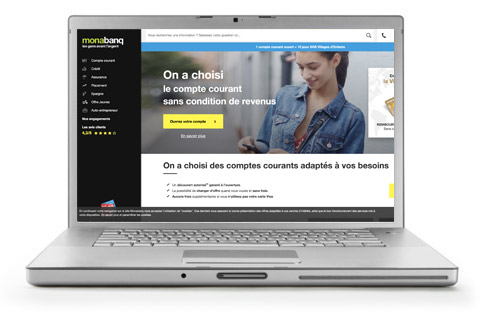

5. Monabanq

Monabanq est une banque en ligne reconnue pour la qualité de son service client. Filiale du du groupe Crédit Mutuel, elle offre en plus divers avantages comme le retrait gratuit et illimité dans toute la zone Euro, les découverts autorisés gratuits, etc. Elle se distingue des banques concurrentes, avec un accès à ses services sans condition de revenus, mais ses cartes bancaires sont payantes.

- Carte Visa Premier gratuite

- Pas de condition de revenus

- Dépôts chèques et espèces en agence

- 0€ de frais de tenue de compte

Faire la liste des prestations bancaires est relativement simple, mais ne faut-il pas prêter attention au service client ? Absolument. C’est un critère essentiel, surtout pour une banque dématérialisée. Cela tombe bien, c’est un des points forts de Monabanq (primée 6 ans de suite) venant s’ajouter à tous les autres, à savoir :

- En termes de produits d’épargne, c’est une banque digitale très complète : on adore son assurance-vie et le fait que l’on puisse souscrire à une option de carte qui permette d’épargner et ce, sans frais.

- Même avec un niveau de revenus lambda, vous pouvez avoir une carte Visa haut de gamme.

- Que vous ayez besoin de déposer des chèques ou des espèces, vous n’aurez pas à effectuer de démarches hasardeuses, juste trouver une agence CIC ou Crédit Mutuel : pratique et sécuritaire.

- Il vaut mieux suivre de près le Livret Rentabilis qui mérite bien son nom. En fonction des moments, son taux de rendement peut être de 5% !

- Monabank se veut une banque solidaire : la preuve, si vous ouvrez un compte courant, elle reverse 1 euro à SOS Villages d’Enfants. Avec plusieurs millions de clients chez elle, on imagine ce qui a pu être fait.

- Si vous avez besoin d’un conseil ou d’un renseignement, Monabank vous garantit un rendez-vous avec un conseiller dans les 24 heures suivant votre demande.

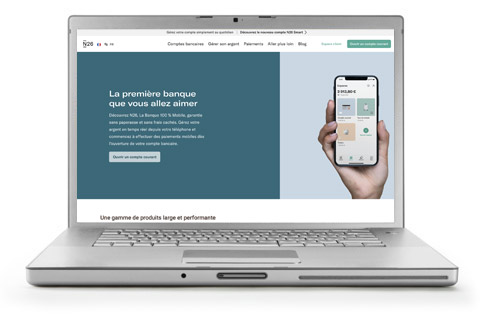

6. N26

Il ne s’agit pas ici d’une banque en ligne mais d’une néobanque dont les services sont accessibles uniquement via smartphone, pour une utilisation nomade et entièrement empreinte de liberté.

- Carte N26 Standard gratuite

- Pas de condition de revenus

- Ouverture de compte 100% en ligne

- 0€ de frais de tenue de compte

Depuis sa création en 2017, la notoriété de N26 n’a cessé de croitre et elle peut s’enorgueillir d’avoir fidélisé 2,5 millions de clients. Dans une néobanque, impossible de prétendre à une carte en métal ? C’est sans connaitre N26 qui fait office de pionnière en la matière. Voici pourquoi il est facile de succomber à la meilleure des néobanques :

- Vous n’avez pas de temps à perdre, y compris pour créer un compte bancaire ? Cela ne prend que quelques minutes et vous ne devez pas justifier d’un quelconque niveau de ressources.

- Il n’est pas toujours aisé de gérer un budget et cela, même les néobanques le savent. C’est pourquoi les clients peuvent prétendre à des outils de gestion pratiques et simples à utiliser.

- On peut avoir besoin d’argent et souvent les néobanques ne font pas de crédit : là encore N26 n’est pas comme les autres. Non seulement, vous pouvez demander un prêt personnel mais cela peut aller jusqu’à 50 000 euros, soit quasiment comme dans une banque traditionnelle.

- Si vous optez pour une carte payante, vous bénéficiez d’assurances voyage de première catégorie.

- Les plafonds de paiements ont un seuil de 100 000 euros mensuels.

Les autres banques à découvrir

En France, on compte aujourd’hui pas moins d’une dizaine de banques en ligne et néobanques sur le marché. Alors que quelques grands groupes bancaires détiennent la majorité d’entre elles, on voit fleurir aussi de jeunes fintechs en conquête de nouveaux clients. Voici les autres banques en ligne qui pourraient également vous intéresser :

- PSA Banque (Distingo)

- Compte Nickel

- Orange bank

- Vivid Money

- Eko

- Bunq

- Pixbay

- Ma French Bank

Le service client des banques en ligne

L’un des points décisifs dans le choix de la meilleure banque en ligne est la qualité du service client.

Aujourd’hui, la grande majorité des entrepreneurs ont toujours recours aux banques traditionnelles car ils ont besoin d’un support continu, de conseillers à leur écoute et doivent souvent réaliser des opérations extraordinaires. Il y a aussi le grand nombre de clients âgés, ou ceux qui ne sont pas très familiers avec la technologie, qui ont tendance à préférer les banques traditionnelles.

Pour tous les autres clients, l’ouverture d’un compte bancaire exclusivement en ligne implique l’absence de conseillers dédiés ou d’agence physique où se rendre pour déposer de l’espèce ou un chèque. Aussi, savoir qu’un service client téléphonique est à son écoute pour tout imprévu, problème ou question est rassurant. Dans les critères étudiés par les consommateurs, notons : l’amplitude horaire, le temps d’attente ou encore la pertinence des réponses des conseillers. Ci-dessous, retrouvez un récapitulatif des horaires, temps d’attente constatés et numéros de téléphone des services clients.

| Banque en ligne | Horaires d'ouverture | Temps d'attente moyen constaté | Numéro de téléphone |

|---|---|---|---|

| BforBank | De 9h à 18h en semaine et le samedi de 8h à 18h | Environ 3 mn | 09 74 75 75 00 |

| BoursoBank | De 8h à 22h en semaine et le samedi de 8h à 16h | Environ 5 mn | 0 800 09 20 09 |

| Fortuneo | De 9h à 20h en semaine et le samedi de 9h à 18h | Environ 2 mn | 0800 800 040 |

| Hello Bank | De 8h à 22h en semaine et le samedi de 8h à 18h | Environ 2 mn | 01 43 63 15 15 |

| ING | De 8h à 21h en semaine et le samedi de 8h à 18h | Environ 2 mn | 01 57 22 54 01 |

| Monabanq | De 8h à 21h en semaine et le samedi jusqu'à 16h | Environ 1 mn | 0 800 076 176 |

| Orange Bank | De 8h à 20h du lundi au samedi | Environ 3 mn | 01 43 60 01 52 |

Bertrand possède 20 ans d’expérience en Private Banking. Diplômé de l’université Rennes 1, il complète son cursus avec un diplôme supérieur en gestion de patrimoine à Paris Dauphine. Il se passionne pour l’univers des placements et la finance en général.