En arrière-plan, les inégalités se sont aggravées et les pays émergents risquent d’être écrasés par des dettes énormes qui bloquent tout développement. Pour comprendre la trajectoire de l’économie mondiale dans les deux années qui viennent de s’ouvrir et la dangerosité des risques d’instabilité, l’OCDE a identifié 3 points clés de la crise actuelle et durable.

1. Un PIB en croissance, mais avec des faiblesses

“Malgré les signes d’amélioration observés dans les premiers mois de cette année, les perspectives sont celles d’une période de croissance modérée et d’inflation persistante dans un contexte de risques aigus” : c’est ainsi que l’OCDE résume les perspectives à court terme.

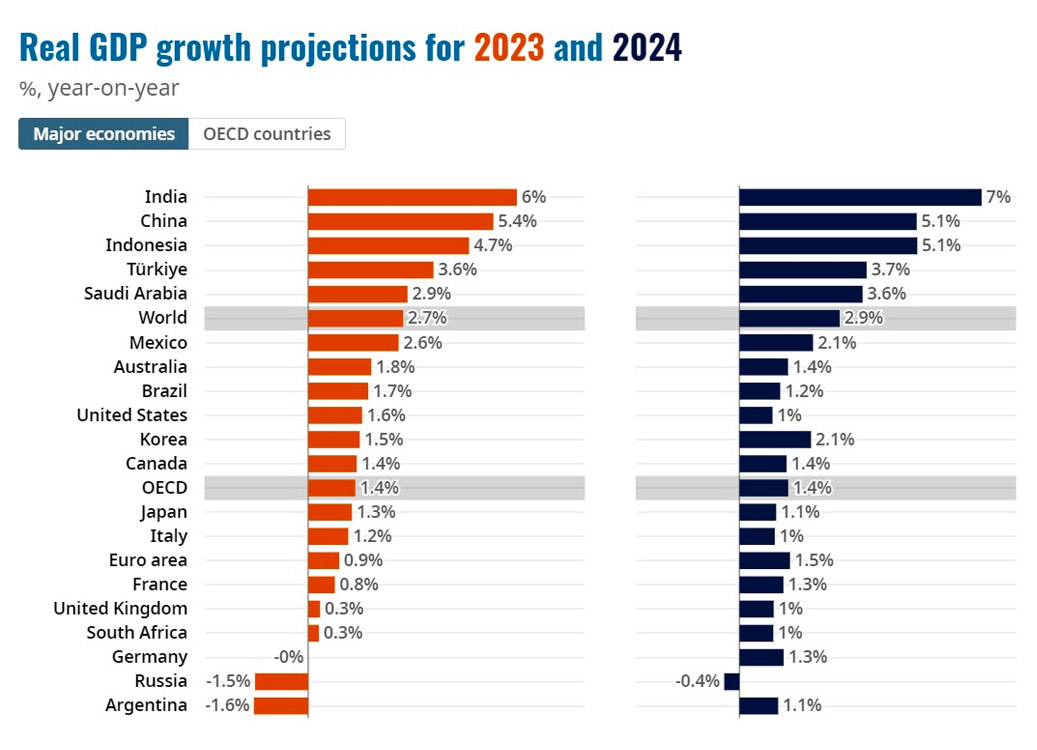

Plus précisément, le PIB mondial devrait croître de 2,7 % en 2023, “le taux annuel le plus faible depuis la crise financière mondiale, à l’exception de la période de pandémie de 2020“. En 2024, l’amélioration sera légère, avec un taux estimé à +2,4 %.

Voici les perspectives de croissance des principales économies mondiales :

Il est à noter que l’Asie sera le moteur de la reprise mondiale.

D’autre part, l’OCDE souligne que les grandes économies européennes “ont été gravement affectées par la guerre en Ukraine, en raison de la hausse des prix de l’énergie et de l’incertitude. Les politiques macroéconomiques deviennent moins favorables, avec des taux d’intérêt directeurs plus élevés et un assainissement budgétaire en cours“.

La zone euro devrait connaître une croissance de 0,9 % en 2023. Avec ces mises en garde : la hausse des coûts de financement et le resserrement des conditions d’obtention de crédit pèseront sur l’investissement, malgré la relance des dépenses dans le cadre du programme européen Nexte Generation.

L’accent est également mis sur les marchés émergents, qui seront confrontés à des défis très difficiles dont l’issue est incertaine, ce qui pourrait entraîner de nouveaux risques pour la stabilité globale.

Avec des coûts de service de la dette plus élevés, des sorties de capitaux et une disponibilité réduite du crédit de la part des prêteurs étrangers, les économies émergentes sont sur la sellette. “En outre, la montée des tensions géopolitiques et les inquiétudes concernant la sécurité de la chaîne d’approvisionnement ont incité plusieurs pays à mettre en œuvre des restrictions en matière de commerce et d’investissement. Les politiques commerciales de plus en plus restrictives risquent de limiter les gains commerciaux mondiaux et de nuire aux perspectives de développement des pays à faible revenu“, avertit l’OCDE.

2. L’inflation reste élevée

L’OCDE prévoit que l’inflation dans le groupe des 20 principales économies passera de 7,8 % l’an dernier à 6,1 % cette année et à 4,7 % en 2024, ce qui reste bien supérieur aux objectifs de nombreuses banques centrales malgré les hausses de taux d’intérêt.

Bien que les baisses soient évidentes, “les prix des denrées alimentaires et des services ont continué à augmenter rapidement. L’inflation de base reste obstinément élevée“. Dans le graphique, l’OCDE souligne à quel point l’inflation de base reste élevée dans les projections des principales économies mondiales.

Une inflation toujours bien supérieure aux objectifs des banques centrales obligera ces dernières à relever encore leurs taux, ce qui aura des répercussions évidentes sur l’économie réelle :

“…l’impact sur la croissance économique pourrait être plus fort que prévu si le resserrement des conditions financières devait déclencher des tensions dans le système financier et compromettre la stabilité financière…l’alourdissement du service de la dette des ménages et des entreprises et l’augmentation du risque de défaillance sur les prêts accroissent les risques de crédit dans les banques et les institutions financières non bancaires et pourraient entraîner un nouveau durcissement des normes de prêt…”

Sans oublier que les vulnérabilités des pays émergents et très endettés ne peuvent que s’aggraver avec des taux d’intérêt plus élevés. L’évolution de la guerre en Ukraine suscite également de vives inquiétudes : toute escalade pourrait entraîner une nouvelle hausse des prix de l’énergie et des denrées alimentaires. Comme cela s’est produit immédiatement après la destruction d’un barrage le mardi 6 juin : le prix du blé a grimpé en flèche.

3. Salaires et revenus : quand remonteront-ils ?

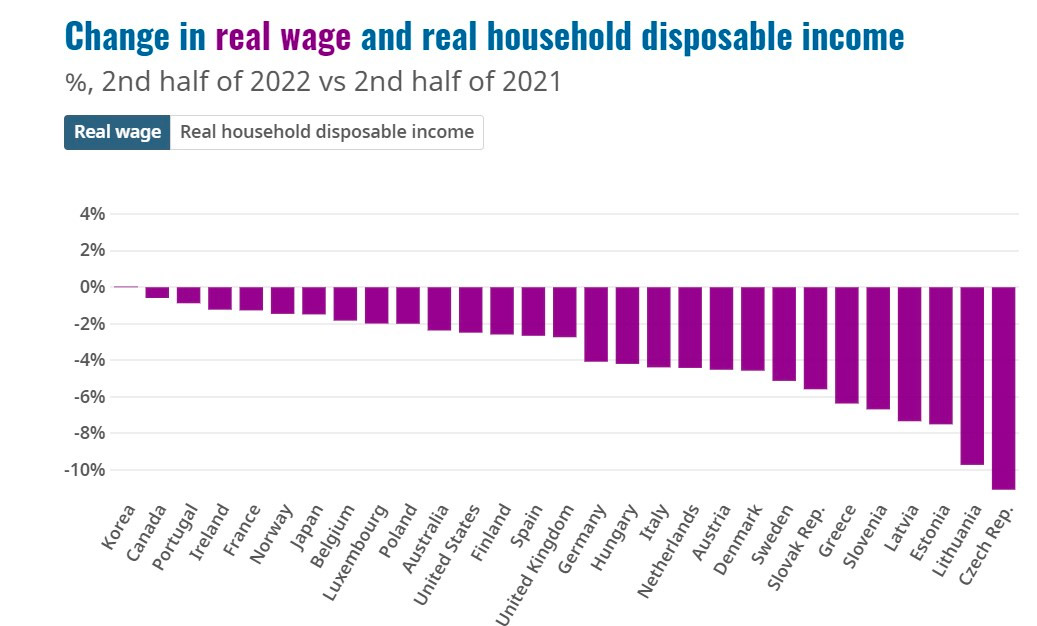

La combinaison d’une inflation élevée et de hausses salariales modestes a conduit à une baisse des salaires réels en 2022 : c’est ainsi que l’OCDE a décrit la crise qui affecte les ménages. Une amélioration est attendue dès 2023, date à laquelle la baisse des salaires devrait s’arrêter.

Mais en attendant, la baisse de l’année dernière a été forte, surtout dans certains pays, comme le montre le graphique de comparaison des salaires réels entre 2021 et 2022 :

Les défis à relever pour le monde du travail et la réduction des écarts de protection sociale sont énormes, mais urgents. Les réformes structurelles et non sociales doivent guider les gouvernements du monde entier.