Présentation de Nalo

Nous aurions pu mettre cela en avant dans les qualités de Nalo : il s’agit d’une société française ; ce qui constitue pour beaucoup un critère de choix, au moment de procéder à une comparaison entre plusieurs acteurs. Entreprise de FinTech, elle se spécialise dans deux produits qu’elle maitrise complètement : le PER (Plan Epargne Retraite) et une assurance vie nouvelle génération avec la gestion pilotée. Un choix judicieux car comme dit en préambule, l’assurance-vie est un des produits financiers plébiscités par les habitants de l’hexagone notamment pour des raisons fiscales.

Nous aurions pu mettre cela en avant dans les qualités de Nalo : il s’agit d’une société française ; ce qui constitue pour beaucoup un critère de choix, au moment de procéder à une comparaison entre plusieurs acteurs. Entreprise de FinTech, elle se spécialise dans deux produits qu’elle maitrise complètement : le PER (Plan Epargne Retraite) et une assurance vie nouvelle génération avec la gestion pilotée. Un choix judicieux car comme dit en préambule, l’assurance-vie est un des produits financiers plébiscités par les habitants de l’hexagone notamment pour des raisons fiscales.

Les fondateurs possèdent tous deux une expérience significative dans la finance et l’économie, mais pensent que l’investissement ne doit pas s’envisager comme un pari avec ce que cela peut comporter de risque. Nalo se veut donc pragmatique, sans pourtant être rigoriste et se base sur l’expérience et le savoir-faire de conseillers en investissements financiers pour proposer des contrats personnalisés pour chacun de leurs clients.

Depuis 2017, année de création de la société, les performances sont plus que prometteuses et l’entité fait l’objet bien entendu d’une régulation et dispose d’un agrément CIF pour pouvoir exercer.

L’assurance-vie pilotée de Nalo en bref

- Chaque épargnant ou investisseur peut établir un contrat d’assurance-vie avec Nalo puisqu’il suffit de placer seulement 1 000 euros au départ et ce, sans devoir s’acquitter de frais de versement.

- 50 euros au minimum ou plus, à verser comme bon vous semble ou en programmant un versement automatique sur votre contrat d’assurance-vie : celui-ci se montre assez souple de fonctionnement.

- Le contrat est assuré par Generali qui est connu des français ; ce qui peut rassurer en comptant en plus sur l’expertise d’un pro de la finance pour la gestion pilotée.

Quels sont les services proposés par Nalo ?

L’assurance-vie, tout le monde en connait le principe de base. Mais comment fonctionne Nalo et comment expliquer cet engouement de la part du public, à tel point qu’il en vient à détrôner un acteur plus ancien dans ce domaine ? C’est ce que nous avons voulu savoir.

L’assurance-vie, tout le monde en connait le principe de base. Mais comment fonctionne Nalo et comment expliquer cet engouement de la part du public, à tel point qu’il en vient à détrôner un acteur plus ancien dans ce domaine ? C’est ce que nous avons voulu savoir.

Un accompagnement sur mesure

Personne n’aime sans doute remplir un questionnaire. Mais c’est un passage obligé lors de la souscription de ce contrat. Cela a pour but de connaitre l’épargnant et son profil afin de lui proposer l’accompagnement (et l’allocation, comme nous allons l’expliquer) les plus adaptés. Si certaines questions relatives à l’horizon de placement vous semblent complexes, vous pouvez bénéficier de l’accompagnement par un conseiller ; ce qui se révèle pratique.

Le projet au cœur du contrat Nalo

Pourquoi souscrire ce contrat d’assurance-vie ? Pour préparer votre retraite, la transmission de votre patrimoine, trouver un produit d’épargne plus attractif que les livrets ? Chaque épargnant a sa façon de considérer l’intérêt que représente un contrat d’assurance-vie.

Pourtant, en fonction de la réponse apportée, le choix des instruments financiers peut ne pas être le même. Il est donc important de réfléchir en amont à ce que l’on recherche et attend d’un tel produit. Mais Nalo propose aussi des thématiques à choisir en fonction de certaines affinités. On peut ainsi vouloir investir dans celle de l’écologie et du développement durable. Un PEA préexistant peut laisser à penser qu’un complément serait le bienvenu.

Vous avez un patrimoine immobilier déjà important et souhaitez investir dans autre chose ? C’est tout à fait possible tout comme vous pouvez préférer l’allocation standard sur des trackers ou encore vous constituer une épargne de précaution, au cas où.

Performance/risque : un contrat personnalisé

En fonction de la manière dont vous aurez rempli votre profil, ce sont des algorithmes qui se chargent de définir la meilleure allocation spécifiquement faite pour vous. Même si l’investisseur a le choix entre 4 grandes thématiques, ce ne sont pas moins de 404 allocations (soit plus de 100 pour chaque thématique) complètement différentes qui peuvent être proposées et ce, afin de correspondre à plusieurs objectifs qui répondent aux convictions des deux fondateurs, évoquées en début de ce guide à savoir :

- Chaque personne est différente et a donc un projet d’investissement qui lui est propre.

- Avoir un produit qui apporte un bon rendement, sans pour autant être trop sujet à risque est important, ce pour quoi une attention très forte est portée sur la volatilité des instruments.

Quel que soit le profil d’investisseur (même prudent), Nalo vise la performance !

Un outil pratique pour s’assurer que Nalo est fait pour vous

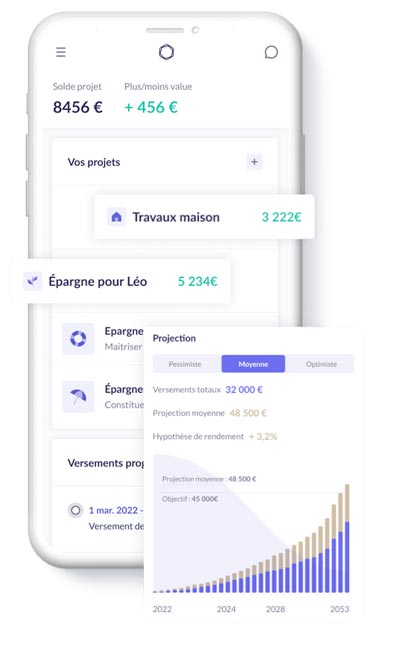

Une assurance-vie, très bien. Une gestion pilotée pour ne se charger de rien, c’est encore mieux. Mais comment savoir au final si le produit est réellement fait pour soi ? Pour cela, vous pouvez effectuer une simulation qui tient compte de ce qui a été indiqué sur votre profil, de la somme que vous souhaitez investir tous les mois, pour avoir une vision sur 10 ans de votre contrat d’assurance-vie.

La simulation vous donne entière satisfaction et vous êtes agréablement surpris de ce qui va être fait de votre argent ? Alors il ne reste plus qu’à la valider et à souscrire en ligne. Cela ne prend qu’une dizaine de minutes et cela reprend en tous points l’allocation choisie. Bien entendu pendant tout ce temps, la part d’actions préétablie ou encore les trackers peuvent changer car la personne en charge de la gestion va faire les meilleurs choix en fonction des conditions économiques pour cadrer avec votre projet afin que la simulation devienne réalité.

Souscrire une assurance-vie Nalo est synonyme d’évolution également. Ce n’est pas un contrat figé, mais qui au contraire peut évoluer en fonction de certains changements qui vous concernent comme un projet de donation, la hausse de vos revenus etc…

Les instruments financiers disponibles chez Nalo

Alors qu’un contrat d’assurance-vie monosupport en fonds euros suppose moins de risque, mais donc un rendement plus faible, on parle ici d’un contrat multisupports en gestion pilotée. Voici les instruments financiers que l’on peut choisir en fonction de son profil d’investisseur :

- Le CAC 40 ou encore le Nasdaq sont des indices reconnus et qui affichent de bonnes performances : les trackers (ou ETF) reproduisent ce niveau de performance sans chercher à le dépasser en tant que fonds indiciels.

- L’investissement est donc plus sûr, plus diversifié (puisque vous investissez sur des entreprises performantes qui se situent aux quatre coins de la planète) et moins cher que si un investisseur choisit des fonds actifs car les frais sont réduits.

- Nalo a ainsi sélectionné après une analyse poussée 29 trackers dont 7 investissements socialement responsables (ISR).

Nalo et son fonds euros

Il est conseillé de ne pas investir tout son argent sur un seul instrument financier, toujours dans le but de diversifier et donc de mutualiser les risques. Ainsi, même dans un contrat d’assurance-vie multisupports comme cela est le cas ici, une partie des fonds est investie en fonds euros, dans le but de protéger le capital. Il prend le visage ici du fonds euro Netissima, cher à Generali.

Alors que le fonds euros est généralement linéaire ; ce qui lui vaut d’être sans risque de moins-value, Netissima se veut volontiers dynamique, toujours dans l’optique d’apporter un meilleur rendement et une performance accrue. Là encore, le pourcentage d’actions et d’obligations dédié aux trackers et la partie dédiée au fonds euros est susceptible d’évoluer pendant toute la durée de vie de détention du contrat de vie, en fonction des changements économiques et des décisions prises par la structure pour garantir un bon niveau de performance à ses clients.

Netissima tient également compte de l’échéance du contrat, afin de le rendre encore plus sûr et donc de réduire le risque potentiel, afin de matérialiser le projet évoqué à la sa souscription.

Qu’est ce que la gestion Multiprojets de Nalo ?

Avec les années, on peut avoir envie de diversifier encore ses projets d’investissements. Généralement, il faut souscrire une nouvelle assurance-vie, ce qui peut se révéler contraignant. Cela ne sera pas nécessaire avec Nalo qui comprend très bien qu’un investisseur peut évoluer, lui aussi. Au sein du même contrat, on peut ainsi inclure par exemple un achat immobilier, une épargne de précaution ou pour la retraite, en répartissant le pourcentage à chaque fois de fonds euros et d’actions ou trackers. Aucun désagrément fiscal n’est à craindre, on peut ajouter un nombre illimité de nouveaux projets au sein d’un seul et même contrat.

En fonction du patrimoine, un service encore plus personnalisé

Les besoins des uns ne sont pas ceux des autres. Si chaque client peut tirer bénéfice d’un accompagnement personnalisé par un conseiller, ceux qui ont un patrimoine important (plus de 250 000 euros sous mandat de gestion) ont droit à d’autres privilèges dont celui d’être conseillés sur la réduction d’impôts, l’IFI, le fait d’investir en immobilier locatif etc…par le directeur de la clientèle privée : Albert d’Anthoüard. Avocats, experts-comptables ou encore spécialistes de l’immobilier font partie d’un réseau auquel ces clients ont accès pour la gestion de leur patrimoine.

Quels sont les frais sur Nalo ?

Il ne faut s’acquitter que des frais de gestion qui sont de 1,65% annuels sur le montant de l’encours. Ce pourcentage s’aligne sur les concurrents tels que Yomoni ou encore Wesave et sont bien en-deçà de ce que demanderait une banque (deux fois plus en moyenne).

Nalo ou Yomoni : lequel choisir ?

Ils présentent tous deux plusieurs similitudes comme la simplicité de mise en œuvre, le fait de pouvoir tout gérer de chez soi de manière digitale, celui de pouvoir compter sur un système d’algorithmes performant pour élaborer la meilleure stratégie d’investissement au regard d’un profil forcément particulier. On peut également ajouter les points communs suivants : le fait de pouvoir investir seulement en fonds passifs ce qui se révèle intéressant pour l’épargnant à différents niveaux comme expliqué plus haut, mais aussi que Nalo prélève un pourcentage de frais très attractif, comparativement à ce qui se pratique ailleurs.

Pourtant, alors que Yomoni semblait imbattable, Nalo se démarque par rapport à lui par certains aspects positifs à savoir :

Le fait de pouvoir simuler son projet d’investissement pour le confirmer ou pas, et ainsi, mettre en place son contrat d’assurance-vie

Le fait de pouvoir simuler son projet d’investissement pour le confirmer ou pas, et ainsi, mettre en place son contrat d’assurance-vie- Generali est un assureur plus connu que Suravenir sur lequel s’appuie Yomoni, ce qui fait un point supplémentaire en faveur de Nalo, avec notamment le fonds en euros particulièrement dynamique Netissima

- L’offre d’allocations est nettement plus étendue que chez Yomoni, avec une personnalisation à l’extrême

- Au fur et à mesure que l’échéance du contrat approche, Nalo sécurise le capital et donc l’épargne pour être certain que le client atteigne ses objectifs et cela se fait naturellement, par défaut. Le client par contre, peut tout à fait décocher cette option s’il le souhaite.

- L’ISR proposée par Nalo sur deux ans (de 2019 à 2021) a connu une progression plus intéressante que celle de Yomoni. Cela n’est bien entendu pas un indicateur de durée de performance, mais cela peut entrer en ligne de compte au moment de choisir ou décider, justement, de ne pas choisir et d’ouvrir plusieurs contrats d’assurance-vie, dans le but de diversifier d’autant plus son épargne.

Notre avis sur l’assurance-vie de Nalo

On ne peut que souligner le travail qui a été fait par Nalo pour arriver à décrypter le profil de chaque client, ce qui laisse augurer un contrat vraiment fait sur-mesure. Les thématiques d’allocation peuvent répondre à une foule d’investisseurs.

Les projets évoluent ? Sortir de l’argent du contrat d’assurance-vie en cours, suppose de devoir être soumis à une certaine fiscalité. Pas de souci ici, avec la possibilité d’ajouter autant de projet en quelques clics : la personnalisation est extrême et c’est un procédé rarissime, si ce n’est unique en France.

Simple à mettre en œuvre, sans perdre le côté humain puisque les conseillers sont joignables par mail, chat, ou téléphone du lundi au vendredi et ce, de 9h à 19 heures. Besoin d’un rendez-vous physique ? Dans certaines circonstances, le distanciel n’est plus approprié. Si cela ne vous dérange pas de vous déplacer jusqu’à Paris (10 rue Treilhard), alors prenez rendez-vous après 19 heures en semaine ou le samedi.

Enfin, mettons l’accent sur la façon scientifique et pragmatique de voir l’investissement financier des deux créateurs qui allie absence de goût pour le risque tout en misant sur la performance, dans le but de répondre aux attentes des clients et nous avons un contrat d’assurance-vie qui semble presque idéal et surtout, ouvert à tous les épargnants, ce qu’il faut souligner, car la mise de départ est très abordable (à partir de 1 000 euros, pour rappel).