A quoi sert le numéro IBAN ?

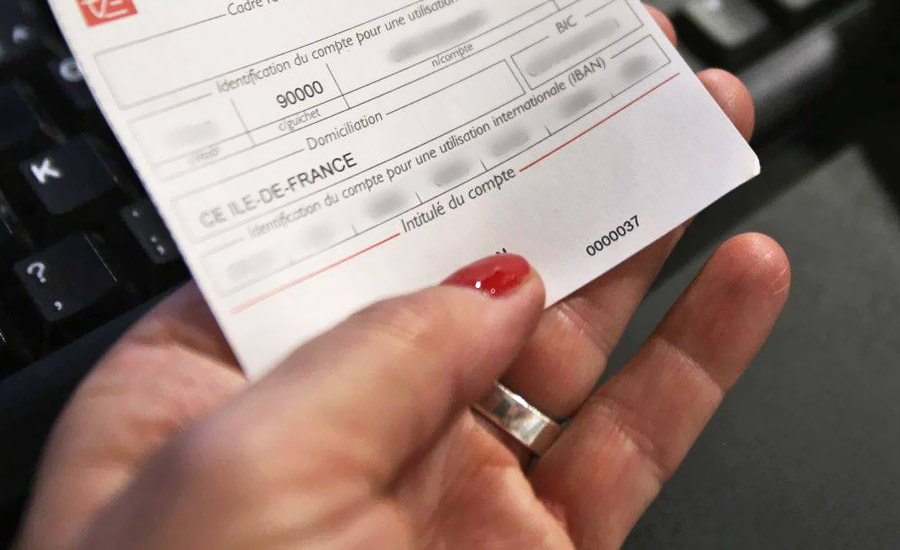

Le numéro IBAN a pour objectif de sécuriser et de fiabiliser les virements d’argent, grâce à une uniformisation à l’internationale. Cet acronyme signifie International Bank Account Number et chaque titulaire de compte bancaire en possède un. Il est un peu sa carte d’identité au niveau bancaire. Composé de chiffres et de lettres, il comprend en tout 27 caractères. C’est notamment grâce aux deux premières lettres que l’on peut connaitre le pays d’origine du titulaire du compte. Ainsi, en France, chaque IBAN commence par FR. Après la clé de contrôle à deux chiffres se trouve ensuite le numéro de compte en banque.

Le numéro IBAN a pour objectif de sécuriser et de fiabiliser les virements d’argent, grâce à une uniformisation à l’internationale. Cet acronyme signifie International Bank Account Number et chaque titulaire de compte bancaire en possède un. Il est un peu sa carte d’identité au niveau bancaire. Composé de chiffres et de lettres, il comprend en tout 27 caractères. C’est notamment grâce aux deux premières lettres que l’on peut connaitre le pays d’origine du titulaire du compte. Ainsi, en France, chaque IBAN commence par FR. Après la clé de contrôle à deux chiffres se trouve ensuite le numéro de compte en banque.

C’est justement la présence de ce numéro qui pose problème à celles et ceux qui ne veulent à aucun prix être victimes d’une arnaque et se faire vider leur compte courant. Non seulement, cela signifie une perte momentanée d’argent, mais aussi la possibilité que la banque ; trop souvent interpellée à ce sujet ; refuse de dédommager le client, arguant qu’il a été négligent.

L’utilisation d’un IBAN se fait lorsque l’on souhaite effectuer un virement (que celui-ci soit régulier, dans le cadre d’un abonnement par exemple ou unique) ou quand on se souhaite se faire virer une somme d’argent par un client ou son entreprise quand on est salarié. Le numéro IBAN n’a donc rien de particulier et ne relève pas de la confidentialité absolue. Une personne qui tomberait sur le numéro IBAN ne pourrait pas l’utiliser à des fins malhonnêtes, bien au contraire, car il pourrait juste créditer votre compte d’une somme d’argent.

Arnaque à l’IBAN : ce qu’il faut retenir

Il est par contre possible de débiter un compte, en présentant un IBAN, mais ce document doit s’accompagner d’un mandat de prélèvement. Impossible, surtout avec la digitalisation des pratiques, de faire un faux document papier en griffonnant une signature à la hâte, pensant ainsi gruger le banquier car il fait procéder la plupart du temps de manière électronique.

Est-il possible de falsifier ce genre de document digital ? Oui, mais cela reste extrêmement rare. Il faudrait non seulement avoir le niveau pour faire ce type d’opération, mais en outre se révéler bon faussaire, car il s’agirait alors pour le pirate de falsifier votre signature, ce qui est hautement improbable puisqu’il ne vous connait pas. Que faire en cas de piratage, par le biais d’un IBAN ? Même si cela reste anecdotique, mieux vaut surveiller ses comptes et prévenir son banquier en cas de doute, afin de faire une réclamation et ce, dans les treize mois. Le client et consommateur a donc un peu de temps devant lui pour se retourner.

Contrairement à d’autres situations où la banque peut parler de négligence, ce n’est pas le cas pour les arnaques à l’IBAN qui sont donc plus rares. Les établissements bancaires sont tenus, de par la loi, de rembourser leurs clients. Pas de souci avec l’IBAN donc à priori, par contre, attention à toutes les autres arnaques qui non seulement pullulent, mais semblent ne plus avoir de limite.

Pour rappel : un conseiller bancaire ou votre banque ne vous demandera jamais votre numéro de compte bancaire et votre code, que ce soit par sms, par appel téléphonique ou par mail. Il vous enjoindra, s’il a besoin d’information, à prendre rendez-vous ou à vous présenter à la banque.

Les arnaques fréquentes

Ne répondez donc pas à des messages de ce type et ne cliquez pas sur les pièces jointes sous peine de télécharger un virus ou encore de vous faire pirater. Attention également aux personnes qui, situées très près de vous, au moment où vous faites un paiement sans contact, peuvent, grâce à un boiter, récupérer vos données personnelles et bancaires. Vous devez donc vous assurer d’être seuls, pour le faire, ou vous astreindre à composer votre code, à l’abri des regards comme vous aviez l’habitude de le faire avant.

Dernière arnaque en date qui a eu lieu à Londres, mais aussi dans la petite couronne, en région parisienne : des personnes avaient mis des boitiers sur des bornes de paiements des parkings ou encore dans les stations-services pour obtenir les données bancaires des automobilistes….