Ce que l’administration sait avant même votre déclaration

Depuis 2017, la France participe à un mécanisme d’échange automatique d’informations bancaires, le CRS, piloté par l’OCDE. Le principe est simple : les banques de plus de 110 pays transmettent chaque année à leurs autorités fiscales la liste des comptes détenus par des non-résidents, qui les font ensuite remonter à l’administration concernée. Une banque lituanienne, allemande ou néerlandaise déclare donc spontanément vos avoirs au fisc français.

Les chiffres donnent le vertige. À l’échelle mondiale, l’OCDE recense 134 millions de comptes et près de 12 000 milliards d’euros d’actifs échangés sur une seule année. La Direction Générale des Finances Publiques l’écrit noir sur blanc dans son bilan : les données collectées sont désormais intégrées directement dans le parcours de déclaration en ligne. Concrètement, si Bercy connaît l’existence de votre compte, un message vous invite à le déclarer au moment de remplir votre formulaire.

Le résultat ne s’est pas fait attendre : le nombre de comptes étrangers déclarés est passé de 0,5 million en 2019 à 1,5 million en 2023. Autrement dit, ce qui relevait hier de la confiance repose aujourd’hui sur le croisement de fichiers.

Pourquoi vos comptes néobanques sont-ils concernés ?

On les appelle « néobanques », parfois à tort puisque toutes ne disposent pas d’un agrément bancaire complet. Mais le point commun de Revolut, N26, bunq ou Wise, c’est leur origine étrangère. Grâce au passeport européen, un établissement agréé dans un pays de l’Union peut proposer ses services partout ailleurs dans la zone. Pour le fisc, le critère qui tranche n’est pas le siège social : c’est l’IBAN.

Un numéro IBAN qui commence par FR ? Le compte est considéré comme français, rien à déclarer. Un IBAN qui débute par LT (Lituanie), DE (Allemagne) ou BE (Belgique) ? C’est un compte étranger, soumis à l’article 1649 A du Code général des impôts, qui oblige toute personne domiciliée en France à déclarer « les références des comptes ouverts, utilisés ou clos à l’étranger ».

La nuance change tout pour les deux poids lourds du marché. Revolut, qui revendique 7 millions de comptes en France, dispose depuis le 18 mai 2022 d’une succursale agréée par l’ACPR : les comptes ouverts depuis sont nativement en FR, et les anciens IBAN lituaniens ont pu être basculés. N26 (3 millions de comptes) propose des IBAN français aux nouveaux clients depuis juin 2023. Si votre compte est récent ou si vous avez accepté la bascule, vous n’avez rien à signaler. S’il est plus ancien et resté en DE, l’obligation tient toujours.

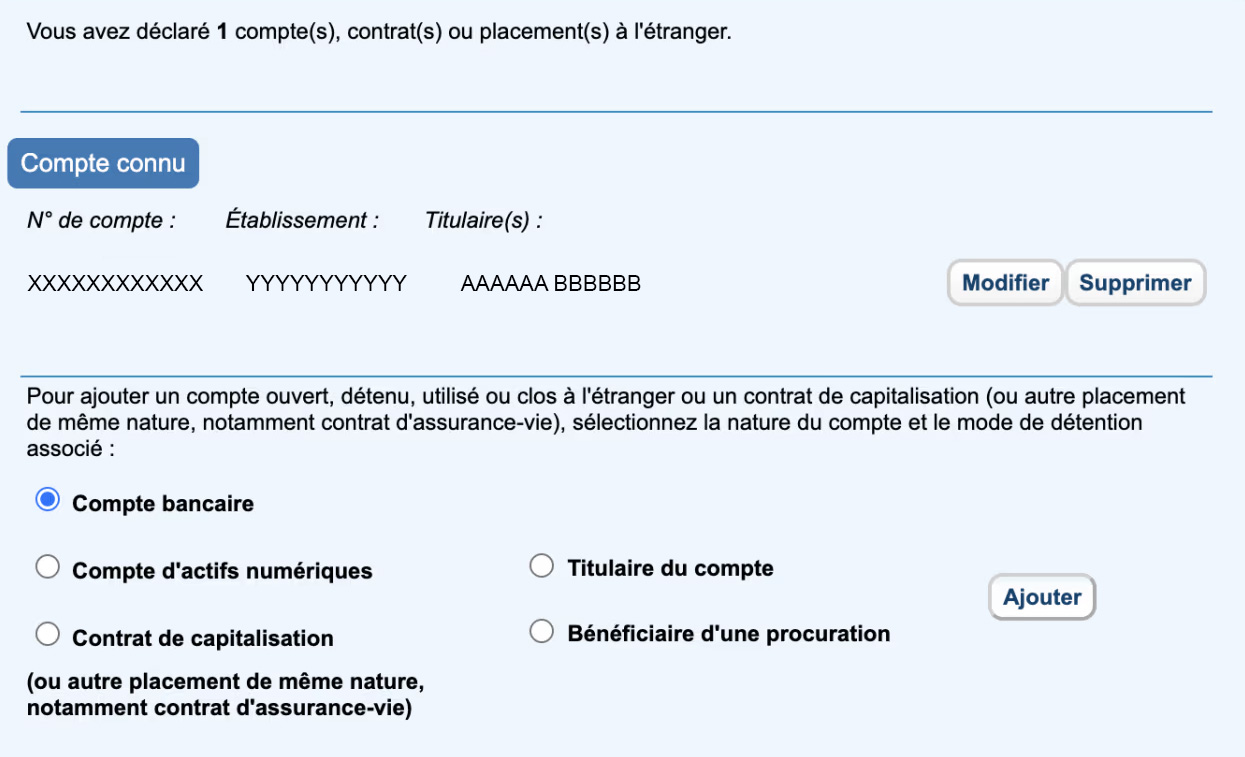

La case à ne pas oublier dans sa déclaration de revenus

La bonne nouvelle de l’année, c’est que la procédure 2026 a été simplifiée : dès la deuxième page de la déclaration en ligne apparaît l’onglet « Comptes, contrats ou placements à l’étranger », qui correspond à l’annexe papier 3916-3916 bis. Si vous aviez déjà déclaré l’an dernier, les coordonnées sont reportées automatiquement. Il ne reste qu’à vérifier, ou à signaler une clôture.

C’est précisément là que se cache le piège. Beaucoup pensent qu’un compte fermé n’a plus à être mentionné. Faux! Un compte ouvert, utilisé ou clos dans l’année doit être déclaré, même s’il a vécu trois mois. Si vous avez accepté de passer votre N26 de DE à FR en 2025, vous devez cocher que le compte allemand a été clôturé cette année-là.

Et l’addition, en cas d’oubli, n’a rien d’anecdotique. L’amende forfaitaire est de 1 500 euros par compte, mais elle s’applique par année non prescrite. Surtout, le défaut de déclaration fait passer le délai de reprise de l’administration de 3 à 10 ans. Un compte oublié pendant cinq ans peut donc se transformer en une note bien plus lourde que les 1 500 euros affichés. La sanction grimpe à 10 000 euros si le compte se trouve dans un État non coopératif.

PayPal, crypto : les cas qui méritent un coup d’œil

Tous les comptes étrangers ne se valent pas. Un compte PayPal, hébergé au Luxembourg, échappe à la déclaration si trois conditions sont réunies : servir uniquement aux paiements d’achats ou aux encaissements de ventes en ligne, être adossé à un compte ouvert en France, et n’avoir pas dépassé 10 000 euros d’encaissements sur l’année. Une exception prévue dès 2014, pensée pour les millions d’utilisateurs qui s’en servent comme d’une carte, pas d’un coffre.

Côté cryptomonnaies, le filet se resserre. Un compte d’actifs numériques ouvert à l’étranger doit déjà être déclaré, sous peine d’une amende de 750 euros. Et à compter du 1er janvier 2027, l’échange automatique s’étendra aux crypto-actifs, via les dispositifs CARF et DAC8 : une cinquantaine de pays transmettront alors automatiquement ces données à la France. Le raisonnement vaut pour le Bitcoin comme pour l’euro : ce que vous ne déclarez pas finira, tôt ou tard, par remonter.

Hier, déclarer son compte étranger relevait du civisme. Aujourd’hui, c’est l’administration qui détient déjà l’information et qui attend simplement que vous la confirmiez. Dans ces conditions, pourquoi prendre le risque d’une amende pour une case oubliée, quand cocher cette case prend moins de trente secondes ?