Qu’est ce que Finfrog ?

Même si cela pourrait le laisser penser, Finfrog est un IFP ; soit un Intermédiaire en Financement Participatif ; et non pas un établissement bancaire. Ce sont en fait des particuliers qui prêtent de l’argent à d’autres, par son intermédiaire. Le particulier en question doit être vu comme un investisseur qui soutient un ou plusieurs projets en fonction de sa capacité financière, en échange d’un taux d’intérêt ; comme le feraient une banque ou une société de crédit ; minoré par la commission que demande Finfrog en tant qu’intermédiaire.

Même si cela pourrait le laisser penser, Finfrog est un IFP ; soit un Intermédiaire en Financement Participatif ; et non pas un établissement bancaire. Ce sont en fait des particuliers qui prêtent de l’argent à d’autres, par son intermédiaire. Le particulier en question doit être vu comme un investisseur qui soutient un ou plusieurs projets en fonction de sa capacité financière, en échange d’un taux d’intérêt ; comme le feraient une banque ou une société de crédit ; minoré par la commission que demande Finfrog en tant qu’intermédiaire.

Comme dit, les organismes qui proposent des micros crédits le font à des conditions souvent différentes et Finfrog n’y fait pas exception. Par le biais de cet organisme, on peut se faire prêter entre 100 et 600 euros, sachant que la somme empruntée s’envisage toujours par tranche de 100 euros. Inutile d’emprunter le maximum si vous avez besoin uniquement de 400 euros ; ce qui s’avère plus facile à rembourser.

La durée de remboursement oscille entre 3 et 4 mois en fonction du montant emprunté. Sur un an, le TAEG est de 19.6% au maximum. Sachant que l’argent emprunté se rembourse au maximum sur 4 mois, cela fait un taux d’intérêt qui ne peut pas dépasser les 4.16%. Cela peut être moins, selon la somme et la durée pendant laquelle on rembourse. Le remboursement s’effectue de deux manières possibles : par le biais de sa carte bancaire ou encore par prélèvement. Attention, il n’est pas possible de rembourser un micro crédit Finfrog grâce à une carte bancaire de compte prépayé.

Nota bene : Une fois que le micro prêt est remboursé, rien n’empêche la personne de renouveler sa demande, pour obtenir à nouveau une autre somme d’argent (la même, moins ou plus), selon ses besoins ou envies du moment.

Finfrog fait-il l’objet d’une régulation ?

Chaque organisme par lequel transite de l’argent (transactions) est soumis à régulation par des instances dédiées. Tout comme les banques ou encore les courtiers, les intermédiaires comme Finfrog sont agrégés par l’ORIAS, mais aussi l’organe de la Banque de France qui se charge de surveiller l’activité des établissements bancaires ou encore des opérateurs d’assurance : l’ACPR.

Aucune crainte à avoir de ce côté-là. Tout a été mis en place pour que les transactions d’argent se passent bien, de manière sécurisée, tout comme Finfrog doit pouvoir avoir accès librement à la consultation de l’historique bancaire des demandeurs pour connaitre l’état de leurs finances afin de donner sa réponse.

Les points forts de Finfrog, en bref

- Inutile de se déplacer quand on a besoin d’argent : la demande de micro crédit se fait à 100% en ligne ;

- Le remboursement peut se faire sur une période s’étirant de 3 à 4 mois ;

- Tout le monde à priori peut souscrire un micro crédit chez Finfrog, ce qui n’est pas le cas dans de nombreux organismes de crédits ou encore les banques

Qu’est ce qu’un micro crédit ?

Même si le micro crédit fait partie de la famille des prêts personnels, il se distingue par le fait qu’il n’est possible de débloquer que des petites sommes. Le montant de ces dernières n’est pas le même partout et c’est notamment pour cela qu’il est important de comparer les prestataires entre eux pour trouver l’entité qui réponde aux besoins, sans demander des frais trop importants.

La demande se fait généralement en ligne, facilement, avec un accord de principe rapide tout comme le déblocage des fonds, si le dossier est accepté. Si le TAEG (le taux d’intérêt demandé en échange du prêt d’argent et grâce auquel la société de micro crédit se rémunère) peut sembler important, nous allons voir que sur des sommes de cette importance, cela représente un montant total tout à fait raisonnable. Il s’agit d’un prêt amortissable. Pour rappel, cela signifie que le montant des mensualités n’évolue pas au fur et à mesure du remboursement. La durée de remboursement au regard de la somme, est plus courte qu’un crédit à la consommation classique.

Dès l’accord du prêt, la somme est versée en une seule fois et le taux est lui aussi fixe, tout comme le montant de la mensualité à rembourser. Généralement, aucun frais de dossier n’est demandé ; ce qui distingue encore le micro crédit du prêt personnel plus traditionnel. Si la clientèle est surtout composée de particuliers, comme nous allons le voir, des professionnels peuvent parfois y avoir recours.

Pourquoi souscrire un micro crédit ?

Les raisons sont multiples. Même quand un salaire tombe chaque mois, voire deux, un imprévu, une facture à payer tout de suite, peuvent décider une personne ou un ménage à demander un micro crédit qui s’apparente alors à une avance sur le versement du ou des paies. Un épisode d’inflation et donc la perte du pouvoir d’achat peut empêcher de mettre de l’argent de côté (épargne de précaution) pour répondre à une panne de voiture ou un appareil électroménager à changer.

On peut avoir envie d’aider un proche (paiement d’un stage, cadeau d’anniversaire), de se faire plaisir en renouvelant son salon ou encore, de rompre avec le stress du quotidien pour partir en week-end. L’argent demandé aide alors à acheter les billets d’avion et à réserver un hôtel. Comme dit, s’apparentant à un prêt personnel, il n’est pas nécessaire d’expliquer à l’organisme ce qui sera fait de la somme demandée. Cela peut donc être pour des loisirs et des voyages, pour s’acheter un nouvel ordinateur, pour payer des leçons de conduite, faire des travaux soi-même dans son habitation, payer une facture de garage, payer les frais de scolarité de son école ou encore suivre une formation payante.

Cependant, pour trouver un investisseur, il faudra au moins préciser la catégorie de dépenses (high tech, prêt étudiant, travaux et aménagement : en tout 7 catégories parmi lesquelles choisir). Il est pourtant évident qu’il faut être en capacité de rembourser la somme demandée, car même si on parle de micro crédit, cette demande engage celui ou celle qui l’émet auprès de l’organisme prêteur.

Nota bene : même si un couple marié a deux comptes courants différents, il n’est pas possible de souscrire deux prêts en même temps. Le micro crédit est en effet nominatif.

Qui peut souscrire un micro crédit chez Finfrog ?

Le gros avantage du micro crédit est qu’il est ouvert à beaucoup de monde, car les sommes que l’on peut emprunter sont peu importantes. Il faut pourtant impérativement être majeur (avoir 18 ans ou plus), résider en France et avoir un compte courant depuis au moins deux mois dans un établissement bancaire français. Comme dit plus haut, il est obligatoire d’être solvable ; c’est-à-dire en capacité de rembourser le particulier qui va prêter de l’argent par l’intermédiaire de Finfrog ; ce que l’organisme va se charger de vérifier lors de la demande du micro crédit en ligne. Quelques exemples de profils pouvant solliciter Finfrog :

- Les personnes salariées qui ont des impératifs financiers alors même que leur paye n’est pas encore versée peuvent recourir au micro crédit.

- Les professionnels qui ont besoin ponctuellement d’argent pour se constituer un petit stock, acheter du nouveau matériel informatique ou regonfler une trésorerie défaillante, en attendant le paiement par un client.

- Les ménages qui ont un découvert bancaire et qui ont peur de payer des agios.

- Toutes les personnes qui n’ont pas accès au crédit de manière globale (les interdits bancaires et les FICP), d’autant que la souscription d’un micro crédit ne suppose pas de devoir trouver un garant ou une personne qui se porte caution.

- Bénéficiaire des minima sociaux, à l’instar du RSA, de l’AAH ou encore de l’ASS entre autres ? Les fins de mois peuvent être difficiles. Heureusement, Finfrog peut vous aider avec une somme allant de 100 à 600 euros.

- Personnes au chômage ou demandeurs d’emploi

- Etudiants (notamment pour payer les frais d’études, une formation…)

- Les personnes âgées à qui les sociétés de crédit peuvent ne pas faire confiance du fait de la diminution de leurs ressources mensuelles, une fois arrivées à la retraite

- Les intérimaires, intermittents du spectacle et autres salariés ayant un contrat précaire et donc des revenus en dents de scie.

Comment souscrire un micro-crédit auprès de Finfrog ?

La demande se fait en ligne, ce qui est très pratique car elle peut être faite à n’importe quel moment de la journée, de chez soi, tranquillement. Finfrog existe en site internet, mais a aussi une déclinaison sur mobile en téléchargeant son application.

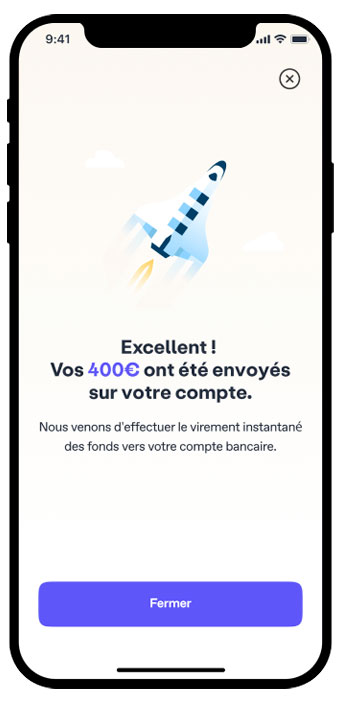

Hormis si elle s’effectue pendant le week-end ou pendant un jour férié, ce qui demande un peu plus de temps, la réponse est donnée sous 24 heures. Après l’accord, les fonds sont versés directement sur le compte bancaire dans les 48 heures suivantes, si le fonctionnement de la banque le permet. Pour obtenir un accord, certains justificatifs sont à joindre, afin notamment de prouver la solvabilité du demandeur. Cela est essentiel pour obtenir une réponse positive.

Les documents à joindre

Vous avez besoin d’une petite somme d’argent qui n’excède pas 600 euros ? Pourquoi ne pas solliciter les services de Finfrog et demander un prêt entre particuliers ? Pour vérifier le bien-fondé du prêt et même s’il ne faut pas justifier de l’utilisation qui sera faite de l’argent, les équipes de Finfrog demanderont systématiquement les documents suivants, à envoyer de manière dématérialisée :

- Une pièce d’identité en cours de validité ;

- Un numéro IBAN. Ce numéro peut être trouvé sur un RIB ; document que l’on trouve dans les chéquiers ou qui peut être téléchargeable depuis le site de votre banque, sur votre espace client ;

- Finfrog demande les identifiants bancaires afin de consulter votre espace bancaire. C’est cela qui va lui indiquer si vous êtes solvable ou non, afin de pouvoir prendre une décision éclairée. Rien n’est à craindre de ce côté-là car la technologie utilisée pour se rendre sur votre compte est tout à fait sécurisée.

Le TAEG chez Finfrog

Avant de parler du taux d’intérêt, il faut rappeler que comme pour tous les micro crédits, le demandeur n’a pas à s’acquitter de frais de dossier, ce qui est déjà un grand point et ce qui ne serait pas forcément le cas, hors opération commerciale, avec des crédits à la consommation plus classiques. On parle même d’emprunt à taux zéro pour Finfrog, mais cela ne concerne que les produits en lien avec Amazon comme nous allons le voir après.

Avant de parler du taux d’intérêt, il faut rappeler que comme pour tous les micro crédits, le demandeur n’a pas à s’acquitter de frais de dossier, ce qui est déjà un grand point et ce qui ne serait pas forcément le cas, hors opération commerciale, avec des crédits à la consommation plus classiques. On parle même d’emprunt à taux zéro pour Finfrog, mais cela ne concerne que les produits en lien avec Amazon comme nous allons le voir après.

Quant au TAEG, on peut s’inquiéter que le taux dépasse celui qui est demandé par exemple pour un crédit immobilier. Il faut pourtant rappeler que le remboursement se fait sur une durée nettement plus courte et pour des sommes beaucoup moins importantes. Ainsi, pour avoir une vision plus claire de ce que vous coûterait réellement votre micro crédit en passant par Finfrog, nous allons donner deux exemples concrets.

Une personne a besoin seulement de 100 euros. Il a été déterminé qu’elle rembourserait pendant 3 mois, la somme de 34 euros. Avec un taux d’intérêt au plus bas (soit 3.35%), en plus de rembourser ses 100 euros, elle devra payer en plus 3 petits euros, soit 103 euros au total.

Montant de l’emprunt

La somme maximale que l’on peut emprunter auprès de Finfrog est de 600 euros. La durée de remboursement peut être plus longue : 4 mois, soit le maximum avec le taux le plus haut (4.15%). Pour autant, alors que la personne rembourse chaque mois seulement 156 euros, au bout des 4 mois, elle aura remboursé 600 euros, auxquels s’ajouteront 25 euros seulement. En ayant obtenu la somme dont elle avait besoin, elle a remboursé 625 euros au total.

Question fréquentes sur Finfrog

Vous avez toutes les cartes en main pour savoir si Finfrog est pour vous la solution si vous avez besoin d’argent rapidement. Prenez néanmoins le temps de regarder notre foire aux questions si vous aviez besoins d’informations complémentaires.

Vous avez toutes les cartes en main pour savoir si Finfrog est pour vous la solution si vous avez besoin d’argent rapidement. Prenez néanmoins le temps de regarder notre foire aux questions si vous aviez besoins d’informations complémentaires.

En combien de temps obtient-on les fonds ?

L’obtention des fonds, directement sur le compte bancaire, se fait relativement rapidement si l’on fait la demande pendant des jours ouvrés. Il ne faut que 24 heures à Finfrog pour décider s’il est possible de donner une réponse positive en fonction des éléments transmis.

Quand c’est le cas, l’argent apparait sur le compte dans les 48 heures qui suivent, en suivant bien entendu le fonctionnement de virement de chaque établissement bancaire. Cet élément est indépendant de la volonté de Finfrog et chaque personne doit en avoir conscience si elle a besoin d’argent. Dès que la date de financement est effective, la personne qui a souscrit le prêt doit commencer à s’acquitter de sa première mensualité de remboursement, 30 jours plus tard ; ce jour pouvant être choisi lors de la signature du contrat de prêt, mais ne pouvant plus être modifié par la suite.

Je ne rembourse pas tout de suite mon micro crédit Finfrog : quelle conséquence ?

Quand le contrat de prêt est signé, le souscripteur du micro crédit doit commencer à rembourser 30 jours plus tard. C’est la première mensualité, sur les 3 ou 4, en fonction de la somme empruntée. Finfrog en tant qu’intermédiaire doit pouvoir bénéficier de la confiance des particuliers qui financent ces micros prêts. Il ne peut pas tolérer un retard de remboursement, sous peine de perdre des clients.

Une indemnité de retard est donc mise en place auprès du débiteur fautif et le montant de cette dernière peut aller jusqu’à 8% de l’échéance (le montant de la mensualité due). Au bout de 30 jours, en cas de situation inchangée, ces 8% s’appliquent alors sur le capital restant dû ; c’est-à-dire la somme totale qu’il reste à rembourser.

Il peut arriver en effet que même en ayant prouvé sa solvabilité auprès de cet organisme de crédit, une personne soit confrontée à un accident de la vie qui l’empêche de rembourser ce qu’elle doit. Malheureusement, Finfrog n’est pas une banque et ne propose pas de souscrire une assurance emprunteur qui viendrait pallier ce défaut de paiement. Il faut que la personne trouve rapidement une solution pour ne pas devoir rembourser une somme toujours plus importante.

A noter : Même en cas de problème, il ne sera pas possible de suspendre le remboursement pendant une certaine période, de modifier le nombre d’échéances ou encore le montant des mensualités.

Peut-on rembourser son micro crédit Finfrog de manière anticipée ?

Même si les sommes prêtées par l’intermédiaire de Finfrog sont peu importantes, il est toujours préférable de s’assurer pouvoir rembourser ce que l’on doit dans les plus brefs délais. Ainsi, une soudaine rentrée d’argent peut donner envie de rembourser la somme empruntée avant le terme. On parle alors de remboursement anticipé. Certaines entités ne le permettent pas, tout simplement. C’est possible chez Finfrog. Il faut pourtant payer des pénalités de remboursement anticipé (cela correspond à la somme demandée pour les intérêts) et rembourser ce que l’on doit encore en une seule fois et en totalité.

Peut-on résilier son crédit personnel Finfrog ?

Après avoir obtenu votre accord pour votre micro crédit, vous changez d’avis et vous ne souhaitez plus passer par cette solution ? Cela peut arriver quand on a peur de ne pas arriver à rembourser ou tout simplement quand on a une rentrée d’argent à laquelle on ne s’attendait pas. La résiliation de l’engagement peut se faire pendant 14 jours calendaires, après avoir accepté les conditions générales d’utilisation du micro crédit. Cela correspond à la période légale de rétractation.

Il n’est pas nécessaire d’expliquer pourquoi on ne souhaite plus de cet argent, par contre, il est obligatoire de le stipuler par mail dans le délai imparti (contact@finfrog.fr).

Attention : il ne faut pas confondre le moment où l’on accepte les conditions générales d’utilisation et la signature du contrat. Dans ce deuxième cas, comme cela signe également l’exécution immédiate du versement de fonds, le client renonce par là même au délai de rétractation légal, car il lui faudrait alors attendre 14 jours échus pour pouvoir avoir l’argent sur son compte.

Si le délai de rétractation des 14 jours est passé ou si vous avez signé votre contrat de prêt, vous ne pouvez plus faire machine arrière. L’argent sera débloqué et vous devrez commencer à rembourser l’argent dès la fin des trente premiers jours. Une fois que l’argent est remboursé en totalité avec les intérêts, vous pouvez à votre guise demander un autre micro crédit ou supprimer tout simplement votre inscription sur la plateforme de Finfrog.

Je suis interdit bancaire : ai-je le droit au micro crédit ?

Les micros crédits sont assurément les alliés des personnes en situation d’interdiction bancaire. Alors qu’il leur serait impossible de souscrire un crédit classique, elles obtiennent une réponse positive dès lors qu’elles prouvent qu’elles seront en capacité de rembourser. Finfrog permet d’obtenir entre 100 euros minimum et 600 euros maximum. D’autres organismes de micro crédit permettent d’obtenir plus (jusqu’à 3 000 euros, en général), avec des délais de remboursement plus longs (jusqu’à 4 ou 5 ans), mais il faut alors prêter attention au taux demandé pour savoir combien on va rembourser au final.

Comment Finfrog peut savoir si je suis solvable ?

Lors de la demande de micro crédit, Finfrog demande les identifiants bancaires. Grâce à une technologie sécurisée, l’entité accède à votre historique bancaire pour avoir les informations relatives à vos rentrées d’argent et vos charges fixes. Cela lui permet d’avoir une vision claire de votre état de solvabilité. En tant qu’intermédiaire, Finfrog doit pouvoir assurer aux particuliers qui prêtent de l’argent qu’ils vont être remboursés de la somme prêtée en comptant les intérêts.

Si l’historique bancaire lui laisse à penser que le remboursement va se dérouler sans anicroche, la demande est acceptée dans les 24 heures. L’offre de crédits avec toutes les informations qui y sont relatives doit être retournée signée, avec un déblocage des fonds 48 heures plus tard.

Un micro crédit à taux zéro avec Finfrog, c’est possible ?

Oui, mais seulement, si l’on souhaite transformer l’argent en carte cadeaux pour se faire plaisir ou se dépanner auprès d’Amazon, avec qui Finfrog a établi un partenariat. Les sommes sont les mêmes, peuvent être utilisées en plusieurs fois, mais les délais de remboursement restent inchangées. Une des seules différences (et pas des moindres), outre que l’on n’a pas d’argent sur son compte, c’est que l’on rembourse uniquement ce que l’on a emprunté, sans intérêt. Nous avons rédigé un paragraphe à ce sujet, plus haut dans ce guide que nous vous invitons à lire si vous êtes intéressé par cette prestation.

Partenariat Finfrog avec Amazon : pourquoi ?

Le partenariat entre Finfrog et Amazon a pour but de proposer aux clients Amazon, la célèbre plateforme de vente en ligne, une sorte de crédit sans frais, sous la forme de chèque-cadeau et non pas d’argent à proprement parler. La somme qu’il est possible de demander est la même que pour le microcrédit (entre 100 et 600 euros), à rembourser en 3 ou 4 mois également. On peut utiliser la somme en plusieurs fois si on le souhaite pendant la durée de remboursement impartie.

Par exemple, une personne souscrit un micro crédit à taux zéro d’une valeur de 200 euros qu’elle doit rembourser sur 3 mois. Chaque mois, pendant ce laps de temps, elle rembourse 67 euros, sans frais de dossier ni taux d’intérêt. Ce qui fait qu’au final, elle ne rembourse bien que 200 euros en tout.

Cela serait la même chose si elle empruntait la somme maximale (600 euros). Les mensualités seraient un peu plus élevées et la durée maximale de remboursement n’excéderait pas 4 mois, mais c’est le moyen de se faire plaisir sur une plateforme qui comprend tant d’articles dont des produits high tech, de jardinage ou encore de l’électroménager. Le fait de pouvoir obtenir de l’argent ainsi sans frais est une excellente nouvelle pour tous les adeptes du géant américain.

Espace client Finfrog

Sur Internet ou grâce à l’application ; quel que soit le système d’exploitation de votre smartphone (Android ou iOS) ; vous pouvez accéder à Finfrog. L’identifiant qu’il s’agit de renseigner pour se créer un compte et suivre l’évolution de sa demande est en fait une adresse mail valide et il faut choisir un mot de passe. L’espace client, outre le suivi de la demande de micro crédit permet de visualiser le tableau d’amortissement (les sommes restant à payer pour le prêt en cours), mais aussi obtenir différentes informations sur le crédit comme la date de prélèvement de la prochaine mensualité.

Service client Finfrog : comment ça marche ?

Une question sur le fonctionnement de Finfrog ? Même si le service est dématérialisé, il est possible de joindre un service client et ce de plusieurs manières :

- Par mail : contact@finfrog.fr. C’est la même adresse qu’il faut utiliser pour résilier son contrat (voir le paragraphe relatif à cette question dans ce guide).

- Par téléphone : du lundi au vendredi de 9h à 12h30 et de 13h30 à 17h, vous pouvez joindre un conseiller

- Les réseaux sociaux : questions, commentaires peuvent être mis sur Twitter, YouTube ou encore Facebook et Instagram.

- Quant aux réclamations, mieux vaut envoyer un courrier en recommandé avec accusé de réception à l’adresse postale suivante : Finfrog, 45 Ter rue des Acacias 75017 Paris.

L’avis de nos experts en bref sur Finfrog

- De nombreuses personnes ; y compris les personnes en interdiction bancaire ; peuvent trouver en Finfrog un intermédiaire pour obtenir de l’argent ; ce qui est une bonne chose, même si elles doivent être en capacité de rembourser ce qu’elles s’apprêtent à emprunter

- Il n’est pas toujours possible d’attendre de se constituer une épargne de précaution. Obtenir des fonds très rapidement, sous 48 heures après acceptation du dossier est une solution à envisager pour les situations d’urgence financière, notamment.

- Les sommes fluctuent entre 100 et 600 euros : de quoi se faire plaisir ou encore répondre à un besoin urgent, sans devoir s’endetter pendant des années : le remboursement ne peut pas excéder 4 mois.

Y’a-t-il des inconvénients chez Finfrog ?

- La simplicité de souscription, l’obtention rapide de l’argent rend dommage le fait que ce micro crédit s’arrête à 600 euros, car cela limite les projets possibles.

- Ce type de crédit peut tout à fait convenir à la clientèle des particuliers, mais celle des professionnels pourrait se sentir bridée par l’absence d’accompagnement d’aide à la création, comme peuvent le proposer d’autres structures spécialisées.